Как оформить в пенсионном фонде уход за пенсионером: Оформление пособия по уходу за пенсионером после 80 лет в 2020 и 2021 году

Как оформить уход за пенсионером 80 лет, чтобы шел стаж

Этот материал обновлен 23.03.2021

В 2015 году я оформила в ПФР уход за 80-летней бабушкой мужа.

Мария Герасименко

ухаживала за бабушкой

На тот момент у меня не было официальной работы, но за полгода государство начислило мне 0,9 пенсионного балла и заплатило 7200 Р.

Рассказываю тонкости общения с пенсионным фондом.

Что вы узнаете

Главное за 20 секунд

- Платят от 1200 до 2400 Р в месяц — зависит от региона проживания. Договоритесь с пенсионером, сколько получите вы, сколько пенсионер оставит себе. Капает стаж и пенсионные баллы.

- Ухаживаете вы за пенсионером или нет — вопрос ваших договоренностей.

- Чтобы оформить уход, нужно прийти в ПФР лично или вызвать службу на дом. Какие документы брать с собой — читайте в статье.

- Деньги будут капать пенсионеру вместе с пенсией.

- Ухаживать можно, пока вы не работаете или не получаете гонорар.

Как еще получить деньги от государства:

Кто может ухаживать за престарелыми

Тот, кто не работает. Пожилым людям старше 80 лет по закону положен уход. За помощь пенсионерам государство готово платить компенсацию — 1200 Р в месяц. В местностях, где действует районный повышающий коэффициент, выплата больше. Например, на Чукотке это будет 2400 Р, а в Кемеровской области — 1560 Р. Деньги небольшие, но за год такой работы человеку положены годовой стаж и 1,8 пенсионного балла.

Как считают пенсионные баллы

За теми, кому меньше 80 лет, тоже можно ухаживать, но, чтобы оформить это официально, надо получить заключение из больницы о необходимости постоянного постороннего ухода. Уход за такими гражданами государство оплачивает, но в стаж для пенсии не включает.

Оформить уход за пенсионером может только официально неработающий гражданин, который не имеет никакого дохода.

- неработающие граждане, которые не стоят на учете в центре занятости населения и не получают там пособий;

- студенты очной формы обучения, даже если они получают стипендию. По закону стипендия доходом не считается;

- несовершеннолетние от 14 лет. Им для оформления ухода за пенсионером нужно письменное согласие одного из родителей и разрешение органов опеки и попечительства.

Не могут оформить уход:

- другие пенсионеры, так как пенсия считается доходом;

- индивидуальные предприниматели, даже если они не ведут никакой деятельности и не получают доходов.

Родственные связи не обязательны: пенсионер может быть вам дедушкой, соседом по лестничной площадке или вообще никем.

Расскажем, как копить, экономить и вкладывать так, чтобы безденежье обошло стороной

Пособия и стаж по уходу

Пожилых людей под крыло можно брать сколько угодно, за каждого будут начислять 1200 Р в месяц, но стаж будет идти как за одного. Например, если в 2021 году человек ухаживал за бабушкой и дедушкой целый год, то он получит 28 800 Р (по 14 400 Р за каждого), стаж и 1,8 пенсионного балла.

Например, если в 2021 году человек ухаживал за бабушкой и дедушкой целый год, то он получит 28 800 Р (по 14 400 Р за каждого), стаж и 1,8 пенсионного балла.

Как докупить пенсионные баллы?

Деньги за уход будут начислять не вам лично, а пенсионеру, за которым вы ухаживаете. Его задача — передать компенсацию вам. Пенсионеру разрешено доплачивать вам или оставлять себе часть перечисленных денег — как договоритесь.

Закон ничего не говорит об обязанностях по уходу. Например, у меня вообще не было никаких обязанностей: мы оформили уход только ради моего стажа, бабушка мужа сама настояла на этом.

Но может возникнуть ситуация, когда пенсионер начнет требовать больше услуг, чем вы оговаривали. Или сляжет с тяжелой болезнью, и ему потребуется серьезный уход, который вы не готовы оказывать. Как тут быть — решать вам. Договор на уход за пожилым человеком вы оформляете добровольно и в любой момент в одностороннем порядке можете его расторгнуть.

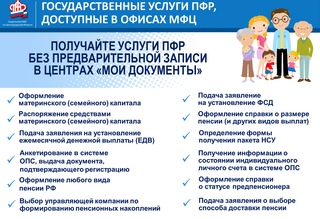

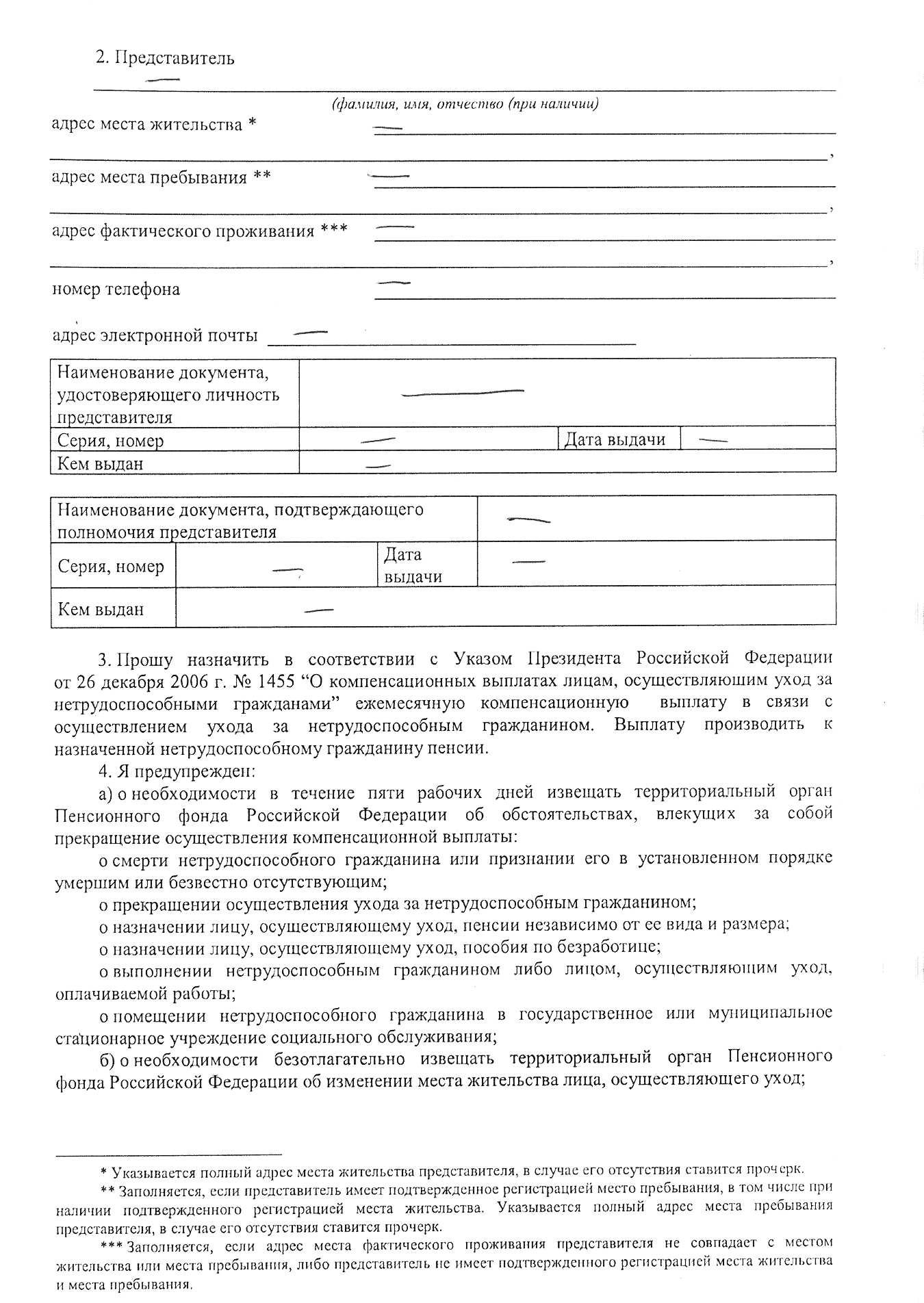

Как оформить уход за пенсионером

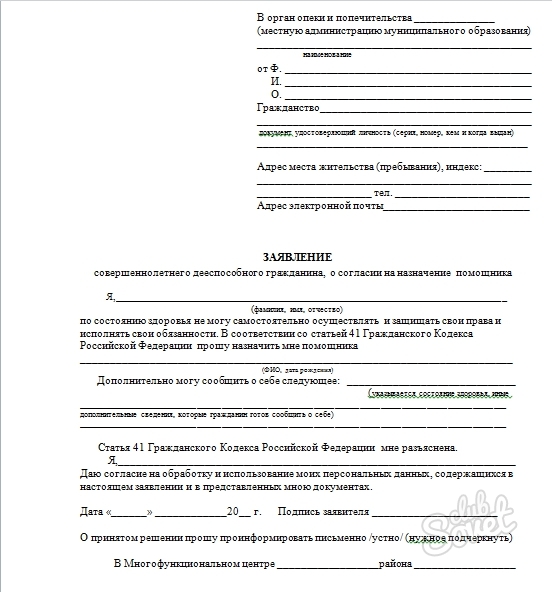

Прийти вдвоем в пенсионный фонд или в МФЦ. Чтобы оформить уход, нужно прийти вместе с пенсионером в отделение ПФР, в котором пенсионер получает пенсию, и написать заявления. Пенсионеру — о согласии на уход, вам — о назначении компенсации. То же самое можно сделать в любом МФЦ.

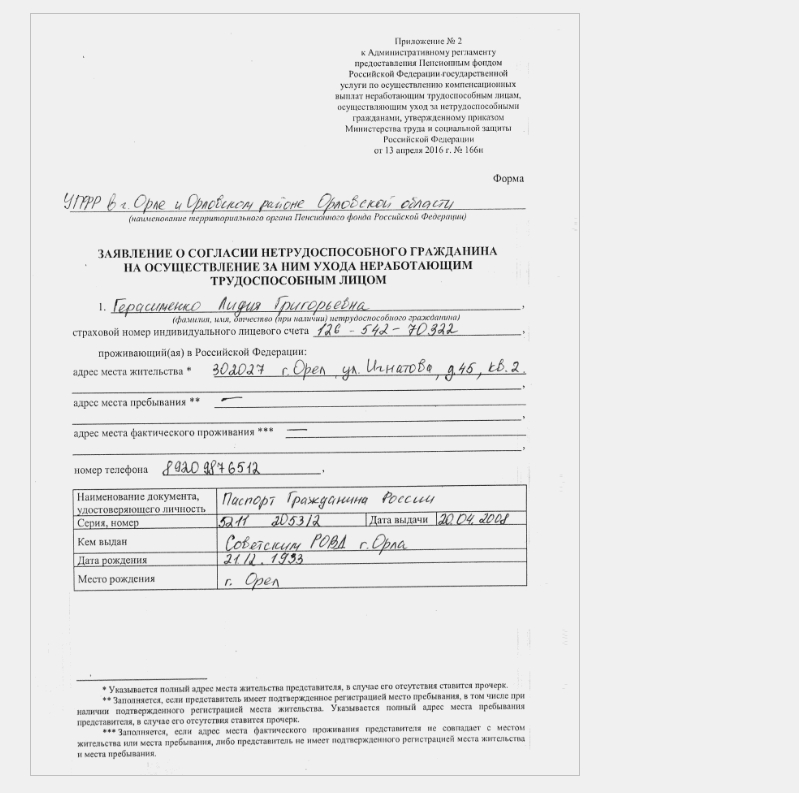

Вот такое заявление заполняете вы:

Вот такое заявление заполняет пенсионер:

Если пенсионер не может прийти, можно взять у него нотариальное разрешение или вызвать мобильную клиентскую службу ПФР.

Документы для оформления ухода в ПФР

Пенсионеру: паспорт, СНИЛС и трудовую книжку.

Безработному: паспорт, СНИЛС, трудовую книжку, справку из центра занятости населения о том, что вы не стоите у них на учете. Еще понадобится справка ПФР с места жительства или пребывания безработного — ее ПФР запросит самостоятельно.

Студенту: паспорт, СНИЛС, трудовую (если есть), справку из учебного заведения, которая подтвердит, что вы учитесь на очной основе.

Несовершеннолетнему: паспорт, СНИЛС, трудовую (если есть), разрешение одного из родителей (усыновителя, попечителя) на осуществление ухода несовершеннолетним в свободное от учебы время, разрешение органов опеки и попечительства.

Я не получила заранее справку из службы занятости, и нам с бабушкой пришлось сходить в ПФР дважды. Сейчас закон требует от сотрудников отделения ПФР запрашивать эту справку самостоятельно. Но в разных городах может быть по-разному. Лучше заранее позвонить в свое отделение и уточнить, какие справки нужно захватить, а какие они получат самостоятельно.

У ПФР есть 10 дней, в течение которых они будут рассматривать ваше заявление, но выплаты начнутся с того месяца, когда вы его подали. Если вы подали документы 30 ноября, за ноябрь вам полагается полноценная компенсация в 1200 Р.

Есть исключение: если пенсионеру исполнилось 80 лет 14 ноября, то компенсация будет назначена с 14 ноября и вы получите 680 Р за 17 дней.

Как избежать проблем

Будьте честны с пенсионным фондом. ПФР не проверяет, как вы ухаживаете за пенсионером, но это не значит, что государство вас не контролирует. О любых изменениях вы должны уведомить государство, иначе вас заставят вернуть положенные за уход деньги по суду.

ПФР не проверяет, как вы ухаживаете за пенсионером, но это не значит, что государство вас не контролирует. О любых изменениях вы должны уведомить государство, иначе вас заставят вернуть положенные за уход деньги по суду.

Уведомите ПФР, если:

- Вы устроились на работу, оформили пособие по безработице или пенсию. В течение 5 дней посетите ПФР и напишите заявление о прекращении ухода. Теперь у вас есть доход и вы больше не имеете права на компенсацию. Выплаты прекратят со следующего месяца. За этот месяц пенсионер получит их за вас полностью, даже если заявление вы написали в начале месяца.

- Вы получили разовое вознаграждение (гонорар, оплачиваемая практика и т. д.). В течение 5 дней с момента перечисления вам денег лично уведомите об этом пенсионный фонд. Договор с вами не расторгнут, но компенсация за месяц, когда вы получили доход, начислена не будет.

- Умер опекаемый пенсионер. В течение пяти дней сообщите об этом в ПФР. Вам перестанут начислять компенсацию и стаж.

Если вы сменили имя, фамилию, отчество или поменяли паспорт, не забудьте уведомить ПФР и об этом. Вам все равно надо заглянуть в пенсионный фонд, чтобы получить новый СНИЛС. Заодно попросите внести новые данные в договор об уходе. Эти изменения не скажутся на компенсации и стаже.

Я ухаживала за бабушкой мужа полгода, потом устроилась на работу, сообщила об этом в ПФР и без всяких проблем закрыла эту историю. После меня уход за бабушкой оформила соседская девушка-студентка Лена. По устной договоренности компенсацию бабушка и Лена делили пополам — каждой по 600 Р. Летом у Лены была оплачиваемая практика, о которой она не сообщила в пенсионный фонд. Через четыре месяца ПФР узнал о доходе и попросил Лену вернуть незаконно полученную компенсацию — 1200 Р. Право продолжить уход за бабушкой у Лены осталось.

Что в итоге

- Мне накапало немного рабочего стажа, и я заработала немного денег.

- Если в будущем я временно окажусь безработной, смогу таким способом продлить стаж и немного заработать.

- Оформлять документы не так страшно, как кажется.

ПФР упростил правила оформления ежемесячной компенсационной выплаты по уходу за пенсионерами, достигшими 80 лет, Администрация Голубинского сельского поселения

Теперь при назначении выплаты ухаживающим лицам не нужно представлять в ПФР бумажные справки. Большинство требуемых сведений Пенсионный фонд возьмет из своих информационных систем или запросит в смежных организациях.

Соответствующее постановление правительства РФ № 278 принято 27 февраля 2021 года.

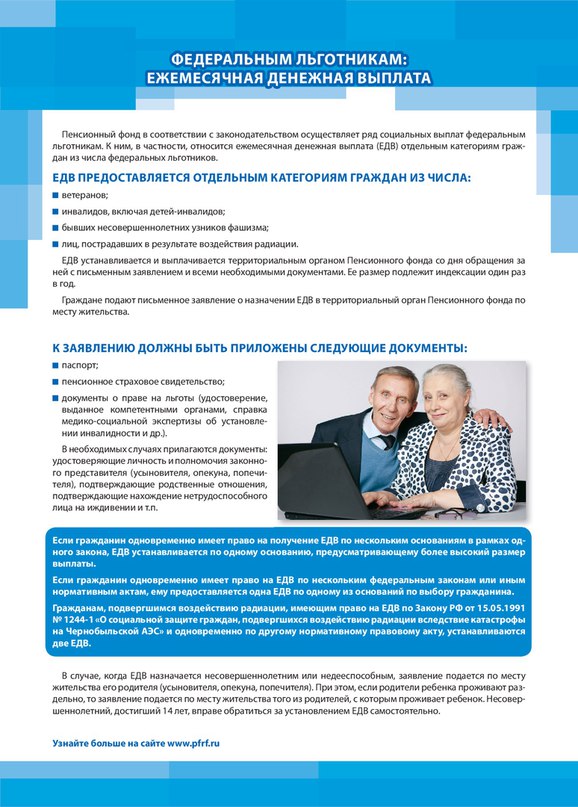

Ежемесячная компенсационная выплата назначается неработающим трудоспособным лицам, осуществляющим уход за инвалидами 1 группы, а также престарелыми, нуждающимися по заключению лечебного учреждения в постоянном постороннем уходе либо достигших возраста 80 лет.

В частности,

по новым правилам для оформления в качестве ухаживающего лица учащимся,

достигшим возраста 14 лет, теперь не нужно представлять в ПФР справки из

учебного заведения об обучении, разрешение одного из родителей (усыновителя,

попечителя) и разрешение органа опеки и попечительства.

Кроме того, при оформлении ежемесячной компенсационной выплаты ухаживающих лиц полностью освободили от сбора справок из органов службы занятости о неполучении пособия по безработице, об инвалидности и подтверждать документально факт отсутствия работы.

Эти и другие необходимые сведения Пенсионный фонд запросит в организациях в рамках действующей системы межведомственного электронного взаимодействия, а также в федеральных информационных системах.

Исключением является только заключение лечебного учреждения о нуждаемости престарелого гражданина в постоянном постороннем уходе. Этот документ заявители должны представить в ПФР лично.

Таким

образом, для оформления ежемесячной компенсационной выплаты требуется

лишь заявление лица, осуществляющего уход, с указанием даты

начала ухода и своего места жительства, а также документ, удостоверяющий его

личность, и заявление нетрудоспособного гражданина о согласии на осуществление

за ним ухода.

При этом если заявления были направлены через Портал госуслуг, документы, удостоверяющие личность ухаживающего лица, его возраст и гражданство, не требуются.

Ежемесячная компенсационная выплата перечисляется вместе с пенсией пенсионера, за которым оформлен уход. В свою очередь ухаживающему лицу за один полный год осуществления ухода за инвалидом 1 группы или престарелыми начисляются 1,8 пенсионных коэффициентов, которые будут затем учтены при расчете пенсии.

В случае своего трудоустройства ухаживающее лицо обязано незамедлительно сообщить об этом в ПФР для приостановления выплаты.

Отделение Пенсионного фонда РФ по Томской области информирует

До 1 мая продлен упрощенный порядок оформления пенсий и социальных выплат по линии ПФР

До 1 мая продлены меры, упрощающие назначение пенсий и социальных выплат гражданам. Пенсионный фонд продолжит дистанционно назначать отдельные виды пенсий и пособий, оказывать содействие гражданам в запросе необходимых сведений, проактивно продлевать и пересчитывать ранее назначенные выплаты.

Дистанционное назначение пенсии через личный кабинет

Большинство пенсий сегодня оформляется по электронным заявлениям, которые подаются через Личный кабинет на сайте Пенсионного фонда (es.pfrf.ru) и портале Госуслуг. Доля таких обращений в настоящее время достигает более 80%. По большинству из них пенсия с согласия человека назначается полностью дистанционно на основе данных, которые переданы работодателями в информационную систему Пенсионного фонда.

Наполнение лицевых счетов предпенсионеров сведениями о стаже и заработной плате, данными о нестраховых периодах, которые также учитываются при назначении пенсии, обеспечивается за счет заблаговременной работы территориальных органов Пенсионного фонда. Благодаря этому большинство пенсий назначаются удаленно и не требуют личного визита в клиентскую службу ПФР.

Дистанционное назначение пенсии по телефону

Если у гражданина, признанного инвалидом, или в отношении которого проведена заблаговременная работа, нет возможности подать электронное заявление о назначении пенсии, территориальные органы ПФР при наличии контактной информации связываются с ним по телефону и получают согласие на оформление пенсии, что отражается в специальном акте. На основе этого документа формируется заявление о назначении пенсии и запускаются дальнейшие процессы по ее оформлению.

На основе этого документа формируется заявление о назначении пенсии и запускаются дальнейшие процессы по ее оформлению.

Следует отметить, что специалисты Пенсионного фонда никогда не запрашивают персональные данные, СНИЛС, номер банковской карты или ее ПИН-код, а также пароль доступа к личному кабинету. Если по телефону просят предоставить такую информацию, скорее всего, человек имеет дело с мошенниками. Пенсионный фонд настоятельно рекомендует не доверять сомнительным звонкам или письмам и при подозрении на мошенничество незамедлительно прекратить дальнейшее общение.

Содействие в сборе сведений и документов

Территориальные органы Пенсионного фонда в обязательном порядке оказывают содействие гражданам в запросе сведений, необходимых для назначения пенсии. В том числе документов, которые по закону должен представить сам человек.

Назначение и продление пенсии инвалидам

Все виды пенсий людям с инвалидностью и некоторые социальные выплаты назначаются Пенсионным фондом по данным Федерального реестра инвалидов. При обращении в ПФР инвалиду достаточно подать только заявление, все остальные сведения фонд получает из реестра. При этом инвалид может направить электронное заявление и таким образом полностью дистанционно оформить выплату, не обращаясь за ней лично.

При обращении в ПФР инвалиду достаточно подать только заявление, все остальные сведения фонд получает из реестра. При этом инвалид может направить электронное заявление и таким образом полностью дистанционно оформить выплату, не обращаясь за ней лично.

Помимо этого, с 1 марта 2020 года действует временный порядок установления инвалидности, согласно которому вся процедура происходит исключительно на основе документов медицинских учреждений, без посещения инвалидом бюро медико-социальной экспертизы.

Продление инвалидности также осуществляется заочно. При наступлении даты, до которой была установлена инвалидность по итогам освидетельствования, ее срок автоматически продлевается на полгода, как и право на пенсию и другие выплаты.

Дистанционное назначение по телефону компенсационной выплаты по уходу за престарелыми и инвалидами

У Пенсионного фонда есть возможность дистанционно оформить трудоспособным неработающим гражданам компенсационную выплату по уходу за инвалидами 1 группы и за престарелыми, достигшими возраста 80 лет, а также ежемесячную выплату лицам, осуществляющим уход за детьми-инвалидами и инвалидами с детства 1 группы.

Для этого трудоспособному неработающему гражданину достаточно подать заявление о назначении соответствующей компенсационной выплаты через «Личный кабинет» на сайте Пенсионного фонда pfr.gov.ru. Специалисты ПФР свяжутся с нетрудоспособным гражданином посредством телефонной связи, оформят заявление о согласии на осуществление за ним ухода конкретным лицом на основании специального акта и назначат выплату.

Назначение повышенной пенсии северянам

Всем пенсионерам, которые живут в северных регионах, устанавливается повышенный размер пенсии, который зависит от района проживания и при назначении пенсии определяется по документам о регистрации. Фактическое место жительства при этом подтверждается личным заявлением пенсионера, которое необходимо раз в год представлять в Пенсионный фонд для подтверждения права получения пенсии в повышенном размере.

До 1 мая это заявление больше не нужно подавать в территориальный орган ПФР, поскольку сведения о месте жительства уточняются самими специалистами фонда в рамках межведомственного взаимодействия с Министерством внутренних дел, по данным от работодателей, либо по телефону при общении с самим пенсионером.

Продление выплаты пенсии по доверенности

По закону пенсионер, оформивший доверенность на получение своей пенсии на другого человека сроком более года, должен раз в год лично прийти в клиентскую службу Пенсионного фонда или доставочную организацию, чтобы подтвердить получение пенсии. Данный порядок приостановлен и факт получения пенсии подразумевается по умолчанию. Благодаря этому выплата по доверенности продолжается даже по истечении контрольного срока выплаты.

Продление выплат пенсионерам без прописки

Пенсионеры, у которых нет регистрации на территории России, получают социальную пенсию. Согласно закону, она назначается при условии личного заявления пенсионера, подтверждающего фактическое место жительства. После назначения пенсии такое заявление необходимо представлять раз в год, чтобы не потерять право на выплату (ежегодное подтверждение не требуется, если доставка пенсии осуществляется через почтовое отделение). До мая порядок подтверждения места жительства аналогичен порядку назначения повышенной пенсии северянам, поэтому пенсионерам не нужно лично обращаться в ПФР, чтобы продлить выплату пенсии.

Контакт-центр ОПФР по Томской области — 8 (800) 600-04-17 (звонок бесплатный).

Пенсионный фонд РФ упростил правила оформления ежемесячной компенсационной выплаты по уходу за пенсионерами, достигшими 80 лет

Ежемесячная компенсационная выплата назначается неработающим трудоспособным людям, которые ухаживают за инвалидами 1 группы, а также престарелыми, нуждающимися по заключению лечебного учреждения в постоянном постороннем уходе либо достигших возраста 80 лет.

В Вологодской области 21 905 человек получают компенсационную выплату по уходу за нетрудоспособными гражданами. Из них 17 611 назначена компенсационная выплата по уходу за пенсионерами, достигшими 80 лет.

Теперь при назначении выплаты ухаживающим лицам не нужно представлять в ПФР бумажные справки*. Большинство требуемых сведений Пенсионный фонд возьмет из своих информационных систем или запросит в смежных организациях.

Новые упрощённые правила для оформления компенсационной выплаты:

1. Лицам, достигшим возраста 14 лет, теперь не нужно представлять в ПФР справки из учебного заведения об обучении, разрешение одного из родителей (усыновителя, попечителя) и разрешение органа опеки и попечительства.

Лицам, достигшим возраста 14 лет, теперь не нужно представлять в ПФР справки из учебного заведения об обучении, разрешение одного из родителей (усыновителя, попечителя) и разрешение органа опеки и попечительства.

2. Ухаживающих лиц полностью освободили от сбора справок из органов службы занятости о неполучении пособия по безработице, об инвалидности и подтверждать документально факт отсутствия работы.

Эти и другие необходимые сведения Пенсионный фонд получает в организациях в рамках действующей системы межведомственного электронного взаимодействия, а также в федеральных информационных системах.

Исключением является только заключение лечебного учреждения о нуждаемости престарелого гражданина в постоянном постороннем уходе. Этот документ заявители должны представить в ПФР лично.

Таким образом, для оформления ежемесячной компенсационной выплаты требуется:

1) заявление лица, осуществляющего уход, с указанием даты начала ухода и своего места жительства;

2) паспорт лица, осуществляющего уход;

3) заявление нетрудоспособного гражданина о согласии на осуществление за ним ухода;

4) паспорт нетрудоспособного гражданина;

5) гражданам, не достигшим 80 лет, нужно предоставить заключение лечебного учреждения о нуждаемости престарелого гражданина в постоянном постороннем уходе.

При этом если заявления были направлены через Портал госуслуг (ссылка), документы, удостоверяющие личность ухаживающего лица, его возраст и гражданство, не требуются.

Ежемесячная компенсационная выплата перечисляется вместе с пенсией пенсионера, за которым оформлен уход. В свою очередь ухаживающему лицу за один полный год осуществления ухода за инвалидом 1 группы или престарелыми начисляются 1,8 пенсионных коэффициентов, которые будут затем учтены при расчете пенсии.

В случае своего трудоустройства ухаживающее лицо обязано незамедлительно сообщить об этом в ПФР для приостановления выплаты.

Новости пенсионного фонда — Официальный сайт администрации Волгограда

11:00 15.03.2021

В Волгоградской области более 18000 СНИЛС на детей оформлено автоматически

Родителям

не требуется оформлять СНИЛС на детей, родившихся с 15 июля 2020 года.

Пенсионный фонд самостоятельно оформит и пришлет информацию об этом и номер

индивидуального лицевого счета ребенка в личный кабинет мамы на портале

Госуслуг. Данный сервис доступен тем родителям, которые зарегистрированы на

Едином портале государственных услуг (ЕПГУ).

Данный сервис доступен тем родителям, которые зарегистрированы на

Едином портале государственных услуг (ЕПГУ).

17:00 11.03.2021

Об учете в страховой стаж периода работы в качестве «самозанятого»

На «самозанятых» не распространяется

обязательное пенсионное страхование и не формируются пенсионные права (стаж и

индивидуальные пенсионные коэффициенты). Для формирования своих пенсионных прав

самозанятые граждане, применяющие специальный налоговый режим, могут вступить в

добровольные правоотношения по обязательному пенсионному страхованию путем

подачи заявления и уплатить страховые взносы.

13:00 10.03.2021

Распорядиться маткапиталом на образование детей стало проще

Родителям,

желающим направить материнский капитал на обучение ребенка, больше не нужно

представлять в ПФР копию договора с образовательной организацией об оказании

платных услуг. Это возможно, если между заведением, где учится ребенок, и

отделением ПФР заключено соглашение об информационном обмене. Процедура

направления маткапитала в этом случае будет максимально простой: нужно только

подать заявление через портал Госуслуг. Остальную информацию Пенсионный фонд

запросит самостоятельно.

Это возможно, если между заведением, где учится ребенок, и

отделением ПФР заключено соглашение об информационном обмене. Процедура

направления маткапитала в этом случае будет максимально простой: нужно только

подать заявление через портал Госуслуг. Остальную информацию Пенсионный фонд

запросит самостоятельно.

13:00 10.03.2021

Увеличение пенсии по достижению 80-летнего возраста.

Действующим

законодательством предусмотрено увеличение пенсионных выплат для граждан,

перешагнувших 80-летний рубеж. Сумма их пенсии становится больше за счет

повышения фиксированной выплаты на 100 процентов. В 2021 году размер

фиксированной выплаты составляет 6 тысяч 44 рубля 48 копеек. Именно на эту

цифру вырастет пенсия тех, кто отметил свое 80-летие в этом году.

13:00 10. 03.2021

03.2021

Не позднее 15 марта работодателям следует отчитаться за февраль этого года по форме СЗВ-М

Центр

ПФР №2 по установлению пенсий в Волгоградской области напоминает, что

сведения о застрахованных лицах за прошедший период нужно сдать в ПФР до 15-го

числа месяца следующего за отчетным включительно. При сдаче формы следует

руководствоваться общими правилами переноса срока: если последний день сдачи

отчетности приходится на выходной или нерабочий день, он переносится на

ближайший рабочий день. Таким образом, последний день представления СЗВ-М за

февраль 2021 – 15 марта 2021 года. Дополняющую форму нужно успеть сдать в тот

же срок, что и исходную.

13:00 09.03.2021

Как инвалидам получить электронное разрешение на парковку

Автомобильный

знак «Инвалид», который предоставлял льготный доступ к специальным местам

на парковке, с 1 января 2021 года не действует. Вместо него гражданам с

инвалидностью необходимо оформить электронное разрешение на парковку.

Вместо него гражданам с

инвалидностью необходимо оформить электронное разрешение на парковку.

Colorado’s Old Age Pension (OAP): право на участие и льготы

Описание программы

ПрограммаColorado’s Old Age Pension (OAP) предоставляет финансовую помощь пожилым жителям Колорадо с низкими доходами (в возрасте 60 лет и старше), чтобы помочь им достичь минимального ежемесячного дохода. Чтобы было ясно, эта программа не предоставляет последовательную единовременную финансовую помощь. Но, скорее, сумма варьируется и представляет собой разницу между текущим доходом участника и тем, что определено как минимально допустимый уровень дохода для конкретного года.

Помимо финансовой помощи, программа OAP предоставляет некоторым лицам, не имеющим права на участие в программе Medicaid, которая в Колорадо называется Health First Colorado, стоматологические и медицинские льготы. Эта часть программы называется Программой здравоохранения и медицинского обслуживания OAP. Можно также услышать, что это называется Государственной медицинской программой, Модифицированной медицинской программой, OAP State Only Program, OAP-B или Limited Health First Colorado.

Можно также услышать, что это называется Государственной медицинской программой, Модифицированной медицинской программой, OAP State Only Program, OAP-B или Limited Health First Colorado.

Требования к участникам

Чтобы иметь право на получение пенсии по старости (также называемой OAP-A), заявители должны быть не моложе 60 лет, U.Гражданин S. или законный иностранец, и резидент Колорадо. Продолжительность проживания в Колорадо не имеет значения. Другими словами, новички в штате имеют право. Однако бенефициары должны быть законными резидентами США в течение 5 лет, предшествующих подаче заявления.

Частное лицо может иметь ресурсы стоимостью до 2000 долларов, а супружеская пара — до 3000 долларов. По состоянию на январь 2020 года ежемесячный доход заявителя не может превышать 821 доллар (что также является максимальной суммой пособия).

Существуют дополнительные требования для участия в программе медицинского обслуживания (OAP Health Care Program, также называемой OAP-B). Во-первых, заявителю должно быть от 60 до 64 лет. Это правило существует потому, что в возрасте 65 лет становятся доступными другие программы медицинского страхования, в частности Medicare. Кроме того, заявители должны получать пенсию по старости. И, как упоминалось ранее, заявители не могут претендовать на участие в программе Health First Colorado.

Во-первых, заявителю должно быть от 60 до 64 лет. Это правило существует потому, что в возрасте 65 лет становятся доступными другие программы медицинского страхования, в частности Medicare. Кроме того, заявители должны получать пенсию по старости. И, как упоминалось ранее, заявители не могут претендовать на участие в программе Health First Colorado.

Льготы и услуги

В 2020 году физические лица могут получать до 821 доллара в месяц.Но эта сумма может быть уменьшена за счет других доходов, таких как социальное обеспечение, дополнительный доход по страхованию (SSI) или помощь ветеранам. Максимальное годовое пособие составляет 9852 доллара.

Обратите внимание, что OAP-A включает покрытие Medicaid. Лица, получающие пенсию по старости, которые не соответствуют критериям Medicaid, также могут получать медицинские льготы через OAP-B, хотя эти льготы больше ориентированы на неотложные медицинские потребности, а не на долгосрочное лечение. В рамках программы OAP Health Care Program услуги могут включать:

- Экстренная транспортировка

- Домашнее здравоохранение

- Хоспис

- Амбулаторное лечение

- Стационарная госпитализация

- Лабораторная работа

- Аптека

- Медицинские принадлежности

- Оборудование длительного пользования и др.

Как подать заявку / Узнать больше

Можно узнать больше о OAP или подать заявление на получение пособия через Департамент социальных служб своего округа.Контактную информацию можно найти здесь. Обратите внимание, что от тех, кто в настоящее время не получает дополнительный доход по страхованию (SSI), но имеет право на это, может потребоваться подать заявление.

Colorado предоставляет очень ограниченную информацию о программе на своем веб-сайте.

Выход на пенсию | УСАГов

Определение целевой нормы пенсионных сбережений

Безопасный выход на пенсию — одна из ваших целей, верно? Рабочий лист в этом видео может помочь вам в этом.

При формировании бюджета важно учитывать пенсионные накопления.Вы можете сэкономить через пенсионный план на работе, самостоятельно или и то, и другое. Инструмент целевой нормы пенсионных накоплений поможет вам определить, сколько вам нужно откладывать каждый год. Чем раньше вы начнете экономить, тем дольше ваши сбережения должны расти.

Рабочий лист поможет вам оценить, какой процент от вашей текущей годовой зарплаты вам следует откладывать. Хотя он не принимает во внимание ваши уникальные обстоятельства, он поможет вам спланировать свои пенсионные цели.

Рабочий лист запрашивает четыре элемента информации:

- Количество лет до выхода на пенсию (ваш планируемый пенсионный возраст минус ваш текущий возраст)

- Текущая годовая зарплата

- Количество лет, которые вы ожидаете провести на пенсии

- Текущие сбережения

В таблице предполагается, что вам нужно будет возместить около 80 процентов вашего предпенсионного дохода.Пенсионные пособия по социальному обеспечению должны заменить около 40 процентов дохода среднего работника после выхода на пенсию. Остается заменить примерно 40 процентов пенсионными накоплениями. Имейте в виду, что это приблизительная оценка, и вам может потребоваться больше или меньше в зависимости от ваших индивидуальных обстоятельств.

Чем больше у вас лет до выхода на пенсию, тем меньше вам придется откладывать каждый месяц для достижения своей цели. Независимо от вашего возраста, каждые 10 лет, когда вы откладываете откладывание пенсионных накоплений, вам нужно ежемесячно откладывать в 3 раза больше, чтобы наверстать упущенное.

Как долго вы проживете на пенсии?По текущим оценкам, 65-летний мужчина может рассчитывать прожить около 18 лет после выхода на пенсию, а 65-летняя женщина может прожить около 20 лет, но многие люди живут дольше. Планирование дожить до 90 лет поможет вам не переживать свой доход.

Рабочий лист учитывает некоторые факторы, влияющие на ваши пенсионные сбережения. Во-первых, инвестирование — потому что это связано с риском. Во-вторых, инфляция — потому что сегодняшние доллары обычно покупают меньше каждый год по мере роста стоимости жизни.Ваша целевая норма сбережений включает любые взносы, которые ваш работодатель вносит в план пенсионных накоплений для вас, например, соответствующий взнос работодателя. Если, например, вы участвуете в плане 401 (k), в котором вы вносите 4 процента своей зарплаты, а ваш работодатель также вносит 4 процента, ваша норма сбережений будет составлять 8 процентов от вашей зарплаты.

Если, например, вы участвуете в плане 401 (k), в котором вы вносите 4 процента своей зарплаты, а ваш работодатель также вносит 4 процента, ваша норма сбережений будет составлять 8 процентов от вашей зарплаты.

Используя таблицу, вы определили свою целевую норму сбережений. Это дает вам приблизительное представление — цель экономии. Некоторые могут столкнуться с более высокими расходами на пенсии из-за личных обстоятельств.Например, если вы или ваш супруг (а) страдаете хроническим заболеванием, вы можете сэкономить больше. У некоторых могут быть другие источники дохода после выхода на пенсию, такие как традиционная пенсия или деньги от продажи дома, что снизит их целевой уровень сбережений.

Если вы в настоящее время не экономите эту сумму, не расстраивайтесь. Важно начать экономить — даже небольшую сумму — и увеличивать эту сумму, когда это возможно. Возвращайтесь и время от времени обновляйте этот рабочий лист, чтобы отражать изменения и отслеживать свой прогресс.

Вот несколько советов, как с умом накопить на пенсию:

- Начни сейчас. Время имеет решающее значение. При необходимости начните с малого.

- Используйте автоматические вычеты из платежной ведомости или текущего счета.

- Сделайте накопление на пенсию привычкой.

- Будьте реалистичны в оценке окупаемости инвестиций.

- Если вы меняете работу, сохраните свои сбережения в плане или перенесите их на другой пенсионный счет.

- Не окунайтесь в пенсионные накопления раньше срока.

- Если вы платите кому-то за инвестиционный совет, попросите его письменно подтвердить, что он является «доверенным лицом», то есть он обязан работать в ваших интересах.

Время имеет решающее значение. При необходимости начните с малого.

Время имеет решающее значение. При необходимости начните с малого.Чтобы отслеживать другие ресурсы, которыми вы можете располагать при выходе на пенсию, начните с получения справки о социальном обеспечении и оценки ваших пенсионных пособий на веб-сайте Управления социального обеспечения www.socialsecurity.gov/mystatement.

Интерактивная онлайн-таблица целевой нормы пенсионных накоплений и другие таблицы финансового планирования доступны на веб-сайте EBSA: www. dol.gov/agencies/ebsa. Вы можете сохранить там данные своего рабочего листа, чтобы вы могли вернуться, чтобы обновить их, чтобы отслеживать прогресс или вносить поправки.

dol.gov/agencies/ebsa. Вы можете сохранить там данные своего рабочего листа, чтобы вы могли вернуться, чтобы обновить их, чтобы отслеживать прогресс или вносить поправки.

Вы можете заказать бесплатную копию публикации Savings Fitness или связаться с консультантом по льготам с вопросами в электронном виде на сайте askebsa.dol.gov или по бесплатному телефону 1-866-444-3272.

Начните работу сегодня и получите надежное финансовое будущее!

Определение пенсионного плана

Что такое пенсионный план?

Пенсионный план — это пенсионный план, который требует от работодателя делать взносы в пул фондов, зарезервированных для будущего вознаграждения работника.Пул средств инвестируется от имени сотрудника, и прибыль от инвестиций приносит работнику доход при выходе на пенсию.

Ключевые выводы

- Пенсионный план — это пенсионный план, который требует от работодателя делать взносы в общий фонд, зарезервированный для будущих выплат работнику.

- Пенсионный план может позволить работнику вносить часть своего текущего дохода от заработной платы в инвестиционный план, чтобы помочь финансировать выход на пенсию, часть которого может быть покрыта работодателем.

- Существует два основных типа пенсионных планов: планы с установленными выплатами и планы с установленными взносами.

Понимание пенсионного плана

В дополнение к обязательным взносам работодателя некоторые пенсионные планы имеют компонент добровольных инвестиций. Пенсионный план может позволить работнику вносить часть своего текущего дохода в виде заработной платы в инвестиционный план, чтобы помочь финансировать выход на пенсию. Работодатель также может компенсировать часть годового взноса работника в размере до определенного процента или суммы в долларах.

Существует два основных типа пенсионных планов: планы с установленными выплатами и планы с установленными взносами.

Планы с установленными выплатами

В плане с установленными выплатами работодатель гарантирует, что работник получит определенную сумму вознаграждения при выходе на пенсию, независимо от эффективности основного инвестиционного пула. Работодатель несет ответственность за определенный поток пенсионных выплат пенсионеру (сумма в долларах обычно определяется по формуле, обычно на основе заработка и стажа работы), и если активов в пенсионном плане недостаточно для выплаты пособий , компания несет ответственность за оставшуюся часть платежа.Взаимодействие с другими людьми

Работодатель несет ответственность за определенный поток пенсионных выплат пенсионеру (сумма в долларах обычно определяется по формуле, обычно на основе заработка и стажа работы), и если активов в пенсионном плане недостаточно для выплаты пособий , компания несет ответственность за оставшуюся часть платежа.Взаимодействие с другими людьми

Пенсионные планы, спонсируемые американскими работодателями, появились в 1870-х годах (компания American Express учредила первый пенсионный план в 1875 году), и на пике своего развития в 1980-х годах они охватывали 38% всех работников частного сектора. По данным Бюро статистики труда, сегодня около 85% государственных служащих и примерно 15% частных служащих в США охвачены планом с установленными выплатами.

Планы с установленными взносами

В плане с установленными взносами работодатель вносит определенные взносы по плану за работника, обычно в той или иной степени совпадая с взносами, вносимыми работниками. Окончательное вознаграждение, полученное работником, зависит от инвестиционной эффективности плана. Обязательства компании по выплате определенного пособия прекращаются после внесения взносов.

Окончательное вознаграждение, полученное работником, зависит от инвестиционной эффективности плана. Обязательства компании по выплате определенного пособия прекращаются после внесения взносов.

Поскольку это намного дешевле, чем традиционная пенсия, когда компания находится на крючке из-за того, что фонд не может генерировать, все большее число частных компаний переходят на этот тип плана и прекращают планы с установленными выплатами. Самый известный план с установленными взносами — это 401 (k), а эквивалент плана для работников некоммерческих организаций — 403 (b).

В просторечии «пенсионный план» часто означает более традиционный план с установленными выплатами с установленными выплатами, полностью финансируемый и контролируемый работодателем. Некоторые компании предлагают оба типа планов. Вам даже разрешено переносить более 401 (k) остатков в планы с установленными выплатами.

Есть еще один вариант — распределительный пенсионный план. Устанавливаемые работодателем, они, как правило, полностью финансируются сотрудником, который может выбрать удержания из заработной платы или паушальные взносы (которые обычно не разрешены в планах 401 (k)). В остальном они аналогичны планам 401 (k), за исключением того, что они обычно не предлагают соответствия компании. Распределительный пенсионный план отличается от распределительной формулы финансирования, в которой текущие взносы работников используются для финансирования текущих бенефициаров. Социальное обеспечение — это пример распределительной программы.

В остальном они аналогичны планам 401 (k), за исключением того, что они обычно не предлагают соответствия компании. Распределительный пенсионный план отличается от распределительной формулы финансирования, в которой текущие взносы работников используются для финансирования текущих бенефициаров. Социальное обеспечение — это пример распределительной программы.

Пенсионный план: факторинг ERISA

Закон о пенсионном обеспечении сотрудников от 1974 года (ERISA) — это федеральный закон, разработанный для защиты пенсионных активов инвесторов, и в законе конкретно содержатся руководящие принципы, которым должны следовать фидуциары пенсионного плана для защиты активов сотрудников частного сектора.Взаимодействие с другими людьми

Компании, которые предоставляют пенсионные планы, называются спонсорами планов (фидуциарами), и ERISA требует, чтобы каждая компания предоставляла определенный уровень плановой информации сотрудникам, имеющим на это право. Спонсоры плана предоставляют подробную информацию о вариантах инвестирования и размере взносов работников в долларах. которые соответствуют компании, если применимо.

которые соответствуют компании, если применимо.

Сотрудники также должны понимать переход, который относится к тому моменту, когда вы начинаете накапливать и зарабатывать право на пенсионные активы.Право на получение прав зависит от количества лет службы и других факторов.

Пенсионный план: Vesting

Зачисление в план с установленными выплатами обычно происходит автоматически в течение одного года работы, хотя переход прав может быть немедленным или растянутым на семь лет. Предоставляются ограниченные пособия, и уход из компании до выхода на пенсию может привести к потере части или всех пенсионных пособий сотрудника.

При использовании планов с установленными взносами ваши индивидуальные взносы переходят на 100%, как только они поступают на ваш счет.Но если ваш работодатель совпадает с этими взносами или дает вам акции компании как часть вашего пакета льгот, он может установить график, в соответствии с которым вам будет ежегодно выплачиваться определенный процент до тех пор, пока вы не получите «полное право». Однако тот факт, что пенсионные взносы полностью оплачены, не означает, что вам разрешено снимать средства.

Однако тот факт, что пенсионные взносы полностью оплачены, не означает, что вам разрешено снимать средства.

: облагаются ли они налогом?

Большинство пенсионных планов, спонсируемых работодателем, соответствуют требованиям, что означает, что они соответствуют требованиям Налогового кодекса 401 (a) и Закона о пенсионном обеспечении сотрудников 1974 года (ERISA).Это дает им статус налоговых льгот.

Работодатели получают налоговые льготы на взносы, которые они вносят в план для своих сотрудников. Взносы, которые они вносят в план, не превышают их зарплаты, то есть вычитаются из их валового дохода.

Это эффективно снижает их налогооблагаемый доход и, в свою очередь, сумму, которую они должны IRS в день уплаты налогов. Средства, помещенные на пенсионный счет, затем растут по ставке отсроченного налогообложения, что означает, что с них не взимается налог, пока они остаются на счете.Оба типа планов позволяют работнику отложить уплату налога на прибыль пенсионного плана до начала вывода средств, и такой налоговый режим позволяет работнику реинвестировать дивидендный доход, процентный доход и прирост капитала, которые обеспечивают гораздо более высокую норму прибыли до выхода на пенсию.

После выхода на пенсию, когда вы начнете получать средства от соответствующего пенсионного плана, вам, возможно, придется платить федеральный подоходный налог и налог штата.

Если у вас нет инвестиций в план, потому что вы ничего не внесли или считается, что ничего не вносили, ваш работодатель не удерживал взносы из вашей зарплаты или вы получили все свои взносы (инвестиции в контракт) без уплаты налогов в в предыдущие годы ваша пенсия полностью облагается налогом.

Если вы внесли деньги после уплаты налога, ваша пенсия или аннуитет подлежат налогообложению только частично. Вы не должны платить налог за ту часть платежа, которую вы сделали, которая представляет собой возврат суммы после уплаты налогов, внесенной вами в план. Квалифицированные пенсии, частично облагаемые налогом, облагаются налогом по упрощенному методу.

Могут ли компании изменить планы?

Некоторые компании сохраняют свои традиционные планы с установленными выплатами, но замораживают их выплаты, что означает, что после определенного момента работники больше не будут получать более высокие выплаты, независимо от того, как долго они работают в компании или насколько увеличивается их зарплата.

Когда поставщик пенсионного плана решает внедрить или изменить план, застрахованные сотрудники почти всегда получают кредит за любую квалифицированную работу, выполненную до изменения. Степень охвата прошлой работы варьируется от плана к плану. При таком применении поставщик плана должен покрывать эти расходы задним числом для каждого сотрудника на справедливой и равной основе в течение его или ее оставшихся лет службы.

Пенсионный план Vs. Пенсионные фонды

Когда план с установленными выплатами состоит из объединенных взносов работодателей, союзов или других организаций, его обычно называют пенсионным фондом.Пенсионные фонды, управляемые финансовым посредником и управляемые профессиональными управляющими фондами от имени компании и ее сотрудников, контролируют относительно большие суммы капитала и представляют крупнейших институциональных инвесторов во многих странах. Их действия могут доминировать на фондовых рынках, в которые они инвестируют.

Пенсионные фонды обычно освобождаются от налога на прирост капитала. Прибыль от их инвестиционных портфелей не облагается или не облагается налогом.

Прибыль от их инвестиционных портфелей не облагается или не облагается налогом.

Пенсионный фонд предоставляет сотрудникам фиксированное заранее установленное пособие при выходе на пенсию, помогая им планировать свои будущие расходы.Работодатель вносит наибольшие взносы и не может задним числом уменьшать размер пенсионных выплат в пенсионный фонд.

Также могут быть разрешены добровольные взносы сотрудников. Поскольку выгоды не зависят от доходности активов, выгоды остаются стабильными в меняющемся экономическом климате. Предприятия могут вносить больше денег в пенсионный фонд и вычитать из своих налогов больше, чем при планах с установленными взносами.

Пенсионный фонд помогает субсидировать досрочный выход на пенсию для продвижения конкретных бизнес-стратегий.Однако пенсионный план сложнее и дороже в создании и обслуживании, чем другие пенсионные планы. Сотрудники не контролируют инвестиционные решения. Кроме того, акцизный налог применяется, если требования по минимальному взносу не выполняются или если в план вносятся избыточные взносы.

Выплата сотруднику зависит от его заработной платы и стажа работы в компании. Кредиты или досрочное снятие средств из пенсионного фонда недоступны. Распределение без отрыва от производства запрещено участникам до 62 лет.Досрочный выход на пенсию обычно приводит к меньшей ежемесячной выплате.

Ежемесячная рента или единовременная выплата?

При использовании плана с установленными выплатами у вас обычно есть два варианта распределения: периодические (обычно ежемесячные) выплаты на всю оставшуюся жизнь или паушальные выплаты. Некоторые планы позволяют делать и то, и другое (т. Е. Вывести часть денег единовременно, а остальные использовать для периодических платежей). В любом случае, скорее всего, будет крайний срок, к которому вы должны принять решение, и ваше решение будет окончательным.Взаимодействие с другими людьми

При выборе между ежемесячной аннуитетом и единовременной выплатой необходимо учитывать несколько факторов.

Аннуитет

Ежемесячные аннуитетные выплаты обычно предлагаются в виде единовременной ренты для вас только на всю оставшуюся жизнь или в качестве совместной ренты и ренты по случаю потери кормильца для вас и вашего супруга. Последний платит меньшую сумму каждый месяц (обычно на 10% меньше), но выплаты продолжаются после вашей смерти до тех пор, пока выживший супруг не умрет.

Последний платит меньшую сумму каждый месяц (обычно на 10% меньше), но выплаты продолжаются после вашей смерти до тех пор, пока выживший супруг не умрет.

Некоторые люди решают взять единовременную пожизненную ренту, приобретая полис страхования жизни на всю жизнь или другие виды страхования жизни, чтобы обеспечить доход пережившему супругу.Когда работник умирает, выплата пенсии прекращается; однако супруга затем получает крупную выплату пособия в случае смерти (не облагаемое налогом), которое может быть инвестировано и использовано для замены прекращенной налогооблагаемой пенсии. Эта стратегия, получившая название «максимизация пенсии», может быть неплохой идеей, если стоимость страховки меньше, чем разница между выплатами на одну жизнь и совместные выплаты и выплаты по случаю потери кормильца. Однако во многих случаях стоимость намного превышает выгоду.

Могут ли в вашем пенсионном фонде когда-нибудь закончиться деньги? Теоретически да.Но если у вашего пенсионного фонда недостаточно денег, чтобы выплатить вам то, что он вам должен, Корпорация по гарантиям пенсионных пособий (PBGC) может выплачивать часть вашего ежемесячного аннуитета в пределах установленного законом лимита. На 2019 год максимальное годовое пособие PBGC для 65-летнего пенсионера составляет 67 295 долларов США. Конечно, выплаты PBGC могут быть не такими большими, как вы получили бы по своему первоначальному пенсионному плану.

На 2019 год максимальное годовое пособие PBGC для 65-летнего пенсионера составляет 67 295 долларов США. Конечно, выплаты PBGC могут быть не такими большими, как вы получили бы по своему первоначальному пенсионному плану.

Аннуитеты обычно выплачиваются по фиксированной ставке. Они могут включать или не включать защиту от инфляции.В противном случае сумма, которую вы получаете, устанавливается с момента выхода на пенсию. Это может уменьшить реальную стоимость ваших платежей каждый год, в зависимости от того, как меняется прожиточный минимум. А поскольку он редко снижается, многие пенсионеры предпочитают получать свои деньги единовременно.

Паушальная сумма

Если вы возьмете единовременную выплату, вы избежите потенциальной (если маловероятной) проблемы, связанной с разорением вашего пенсионного плана или потерей части или всей вашей пенсии в случае банкротства компании. Кроме того, вы можете инвестировать деньги, чтобы они работали на вас, а также, возможно, зарабатывали более высокую процентную ставку. Если после вашей смерти остались деньги, вы можете передать их как часть своего имения.

Если после вашей смерти остались деньги, вы можете передать их как часть своего имения.

С другой стороны, нет гарантированного пожизненного дохода, как в случае с аннуитетом. Вам решать, чтобы деньги оставались последними. И если вы не переведете единовременную сумму в IRA или другие защищенные от налогов счета, вся сумма будет немедленно облагаться налогом и может подтолкнуть вас к более высокой налоговой категории.

Если ваш план с установленными выплатами заключен с работодателем в государственном секторе, ваша единовременная выплата может быть равна только вашим взносам.В случае работодателя из частного сектора единовременная выплата обычно представляет собой приведенную стоимость аннуитета (или, точнее, общую сумму ваших ожидаемых пожизненных выплат аннуитета, приведенную к сегодняшним долларам).

Конечно, вы всегда можете использовать единовременное распределение, чтобы приобрести немедленную ренту самостоятельно, что может обеспечить ежемесячный поток дохода, включая защиту от инфляции. Однако, как индивидуальный покупатель, ваш поток доходов, вероятно, не будет таким большим, как если бы вы получали аннуитет из вашего первоначального пенсионного фонда с установленными выплатами.

Однако, как индивидуальный покупатель, ваш поток доходов, вероятно, не будет таким большим, как если бы вы получали аннуитет из вашего первоначального пенсионного фонда с установленными выплатами.

Что приносит больше денег?

С помощью всего лишь нескольких предположений и небольшого количества математических расчетов вы можете определить, какой вариант принесет наибольшую денежную выплату.

Вы, конечно, знаете текущую стоимость единовременной выплаты. Но для того, чтобы понять, какой из них имеет больший финансовый смысл, вам необходимо оценить приведенную стоимость аннуитетных платежей. Чтобы вычислить дисконт или будущую ожидаемую процентную ставку для аннуитетных платежей, подумайте, как вы могли бы инвестировать единовременный платеж, а затем использовать эту процентную ставку для дисконтирования аннуитетных платежей.

Разумным подходом к выбору «ставки дисконтирования» было бы предположение, что получатель единовременной выплаты инвестирует выплату в диверсифицированный инвестиционный портфель, состоящий из 60% вложений в акции и 40% вложений в облигации. Используя исторические средние значения 9% для акций и 5% для облигаций, ставка дисконтирования составит 7,40%.

Используя исторические средние значения 9% для акций и 5% для облигаций, ставка дисконтирования составит 7,40%.

Представьте, что Саре предложили 80 000 долларов сегодня или 10 000 долларов в год в течение следующих 10 лет. На первый взгляд выбор кажется очевидным: 80 000 долларов против 100 000 долларов (10 000 долларов на 10 лет).Возьмите аннуитет.

Но на выбор влияет ожидаемая доходность (или ставка дисконтирования), которую Сара ожидает получить от 80 000 долларов в течение следующих 10 лет. Используя рассчитанную выше ставку дисконтирования в 7,40%, аннуитетные выплаты составляют 68 955,33 доллара с учетом дисконтирования до настоящего времени, тогда как единовременный платеж сегодня составляет 80 000 долларов. Поскольку 80 000 долларов больше, чем 68 955,33 доллара, Сара возьмет единовременную выплату. В этом упрощенном примере не учитываются поправки на инфляцию или налоги, а исторические средние значения не гарантируют будущих доходов.

Другие решающие факторы

Существуют и другие основные факторы, которые почти всегда необходимо принимать во внимание при любом анализе максимизации пенсии. Эти переменные включают:

Эти переменные включают:

- Ваш возраст : Тот, кто принимает единовременную выплату в возрасте 50 лет, очевидно, принимает на себя больший риск, чем тот, кто получает подобное предложение в возрасте 67 лет. другие способы.

- Ваше текущее состояние здоровья и прогнозируемая продолжительность жизни : Если история вашей семьи показывает, что предшественники умирали естественной смертью в возрасте от 60 до 70 лет, то единовременная выплата может быть выходом.И наоборот, тот, кто, по прогнозам, доживет до 90 лет, довольно часто выходит вперед, получая пенсию. Помните, что большинство единовременных выплат рассчитываются на основе графиков ожидаемой продолжительности жизни, поэтому те, кто доживет до своего прогнозируемого возраста,, по крайней мере, математически, вероятно, превзойдут единовременную выплату. Вы также можете подумать, связаны ли выплаты по медицинскому страхованию с пенсионными выплатами.

- Ваше текущее финансовое положение : Если вы находитесь в тяжелом финансовом положении, может потребоваться единовременная выплата. Ваша налоговая категория также может быть важным фактором. Если вы находитесь в одной из верхних предельных налоговых категорий, то счет от дяди Сэма о единовременной выплате может быть убийственным. И если вы обременены большим количеством обязательств с высокими процентными ставками, может быть разумнее просто взять единовременную сумму для погашения всех ваших долгов, а не продолжать выплачивать проценты по всем этим ипотечным кредитам, автокредитам, кредитным картам и т. Д. студенческие ссуды и другие потребительские обязательства на долгие годы. Единовременная выплата также может быть хорошей идеей для тех, кто намеревается продолжить работу в другой компании и может включить эту сумму в свой новый план, или для тех, кто отложил получение социального обеспечения до более позднего возраста и может рассчитывать на более высокую уровень гарантированного дохода от этого.

- Прогнозируемая доходность портфеля клиента от паушальной инвестиции: Если вы уверены, что ваш портфель сможет приносить инвестиционную прибыль, которая будет приблизительно равна общей сумме, которую можно было бы получить от пенсии, тогда единовременная выплата может быть в пути. Конечно, здесь вам нужно использовать разумный коэффициент выплаты, например 3%, и не забывать учитывать риск просадки в своих расчетах. Текущие рыночные условия и процентные ставки, очевидно, также будут играть роль, и используемый портфель должен соответствовать параметрам вашей устойчивости к риску, временному горизонту и конкретным инвестиционным целям.

- Безопасность : Если у вас нет толерантности к низкому риску, вы предпочитаете дисциплинированный доход или просто не чувствуете себя комфортно, управляя большими суммами денег, то выплата аннуитета, вероятно, будет лучшим вариантом, потому что это более безопасный вариант. В случае, если компания планирует банкротство, наряду с защитой PBGC, государственные перестраховочные фонды часто вмешиваются, чтобы возместить всем клиентам неплатежеспособного перевозчика, возможно, до двух или трехсот тысяч долларов.

- Стоимость страхования жизни : Если у вас относительно хорошее здоровье, то покупка конкурентоспособного индексированного универсального полиса страхования жизни может эффективно компенсировать потерю будущего пенсионного дохода и при этом оставить большую сумму для использования другим лицам. вещи.Этот тип политики также может предусматривать ускоренное получение льгот, которые могут помочь покрыть расходы на критические, неизлечимые или хронические заболевания или уход в доме престарелых. Однако, если вы не застрахованы по медицинским показаниям, пенсия может быть более безопасным путем.

- Защита от инфляции : вариант выплаты пенсии, который обеспечивает ежегодное повышение стоимости жизни, стоит намного дороже, чем вариант, при котором этого не происходит. Покупательная способность пенсий без этой функции со временем будет неуклонно снижаться, поэтому те, кто выбирает этот путь, должны быть готовы либо к снижению своего уровня жизни в будущем, либо к пополнению своего дохода из других источников.

- Рекомендации по планированию наследства : Если вы хотите оставить наследство детям или другим наследникам, аннуитет отсутствует. Выплаты по этим планам всегда прекращаются в случае смерти пенсионера или супруга, если был выбран вариант супружеского пособия. Если пенсионные выплаты явно являются лучшим вариантом, то часть этого дохода следует направить на жизнь страховой полис или предоставить основную часть трастового счета.

Ваша налоговая категория также может быть важным фактором. Если вы находитесь в одной из верхних предельных налоговых категорий, то счет от дяди Сэма о единовременной выплате может быть убийственным. И если вы обременены большим количеством обязательств с высокими процентными ставками, может быть разумнее просто взять единовременную сумму для погашения всех ваших долгов, а не продолжать выплачивать проценты по всем этим ипотечным кредитам, автокредитам, кредитным картам и т. Д. студенческие ссуды и другие потребительские обязательства на долгие годы. Единовременная выплата также может быть хорошей идеей для тех, кто намеревается продолжить работу в другой компании и может включить эту сумму в свой новый план, или для тех, кто отложил получение социального обеспечения до более позднего возраста и может рассчитывать на более высокую уровень гарантированного дохода от этого.

Ваша налоговая категория также может быть важным фактором. Если вы находитесь в одной из верхних предельных налоговых категорий, то счет от дяди Сэма о единовременной выплате может быть убийственным. И если вы обременены большим количеством обязательств с высокими процентными ставками, может быть разумнее просто взять единовременную сумму для погашения всех ваших долгов, а не продолжать выплачивать проценты по всем этим ипотечным кредитам, автокредитам, кредитным картам и т. Д. студенческие ссуды и другие потребительские обязательства на долгие годы. Единовременная выплата также может быть хорошей идеей для тех, кто намеревается продолжить работу в другой компании и может включить эту сумму в свой новый план, или для тех, кто отложил получение социального обеспечения до более позднего возраста и может рассчитывать на более высокую уровень гарантированного дохода от этого. вещи.Этот тип политики также может предусматривать ускоренное получение льгот, которые могут помочь покрыть расходы на критические, неизлечимые или хронические заболевания или уход в доме престарелых. Однако, если вы не застрахованы по медицинским показаниям, пенсия может быть более безопасным путем.

вещи.Этот тип политики также может предусматривать ускоренное получение льгот, которые могут помочь покрыть расходы на критические, неизлечимые или хронические заболевания или уход в доме престарелых. Однако, если вы не застрахованы по медицинским показаниям, пенсия может быть более безопасным путем. Если пенсионные выплаты явно являются лучшим вариантом, то часть этого дохода следует направить на жизнь страховой полис или предоставить основную часть трастового счета.

Если пенсионные выплаты явно являются лучшим вариантом, то часть этого дохода следует направить на жизнь страховой полис или предоставить основную часть трастового счета.Планы с установленными взносами

С планом с установленными взносами у вас есть несколько вариантов, когда придет время закрыть дверь в офис.

- Оставить : Вы можете просто оставить план нетронутым, а ваши деньги там, где они есть. На самом деле вы можете обнаружить, что фирма поощряет вас к этому. Если это так, ваши активы будут продолжать расти без учета налогов, пока вы их не заберете. Согласно минимальным правилам распределения IRS, вы должны начать вывод средств по достижении возраста 70½ лет (если вы родились до 1 июля 1949 года) или 72 лет (если родились после 30 июня 1949 года). Однако могут быть исключения, если вы все еще работаете в компании на определенной должности.

- Рассрочка : Если ваш план позволяет это, вы можете создать поток доходов, используя рассрочку или годовой доход — своего рода схему выплаты зарплаты самому себе на протяжении всей оставшейся пенсионной жизни. Если вы аннуитируете, имейте в виду, что связанные с этим расходы могут быть выше, чем с IRA.

- Перенести : Вы можете перенести свои средства 401 (k) на традиционный IRA, где ваши активы будут продолжать расти без учета налогов. Одним из преимуществ этого является то, что у вас, вероятно, будет гораздо больше вариантов инвестирования.Затем вы можете преобразовать некоторые или все традиционные IRA в Roth IRA. Вы также можете перебросить свой 401 (k) прямо в Roth IRA. В обоих случаях, хотя вы будете платить налоги с суммы, которую вы конвертируете в этом году, все последующие снятия со счета Roth IRA не будут облагаться налогом. Кроме того, от вас не требуется снимать средства со счета Roth IRA в возрасте 70½ или 72 года или, фактически, в любое другое время в течение вашей жизни.

- Паушальная сумма : Как и в случае с планом с установленными выплатами, вы можете получать свои деньги единовременно. Вы можете инвестировать его самостоятельно или оплачивать счета после уплаты налогов на распространение. Имейте в виду, что единовременное распределение может поставить вас в более высокую налоговую категорию в зависимости от размера выплаты.

Если вы аннуитируете, имейте в виду, что связанные с этим расходы могут быть выше, чем с IRA.

Если вы аннуитируете, имейте в виду, что связанные с этим расходы могут быть выше, чем с IRA. Вы можете инвестировать его самостоятельно или оплачивать счета после уплаты налогов на распространение. Имейте в виду, что единовременное распределение может поставить вас в более высокую налоговую категорию в зависимости от размера выплаты.

Вы можете инвестировать его самостоятельно или оплачивать счета после уплаты налогов на распространение. Имейте в виду, что единовременное распределение может поставить вас в более высокую налоговую категорию в зависимости от размера выплаты.Часто задаваемые вопросы

Что такое пенсионный план с установленными выплатами?

В плане с установленными выплатами работодатель гарантирует, что работник получит определенную сумму вознаграждения при выходе на пенсию, независимо от эффективности основного инвестиционного пула.Работодатель несет ответственность за определенный поток пенсионных выплат пенсионеру (сумма в долларах обычно определяется по формуле, обычно на основе заработка и стажа работы), и если активов в пенсионном плане недостаточно для выплаты пособий , компания несет ответственность за оставшуюся часть платежа.

Что такое пенсионный план с установленными взносами?

В плане с установленными взносами работодатель вносит определенные взносы по плану за работника, обычно в той или иной степени совпадая с взносами, вносимыми работниками. Окончательное вознаграждение, полученное работником, зависит от инвестиционной эффективности плана. Обязательства компании по выплате определенного пособия прекращаются после внесения взносов. Самый известный план с установленными взносами — это 401 (k), а эквивалент плана для работников некоммерческих организаций — 403 (b).

Окончательное вознаграждение, полученное работником, зависит от инвестиционной эффективности плана. Обязательства компании по выплате определенного пособия прекращаются после внесения взносов. Самый известный план с установленными взносами — это 401 (k), а эквивалент плана для работников некоммерческих организаций — 403 (b).

Как скоро человек становится участником пенсионного плана?

Зачисление в план с установленными выплатами обычно происходит автоматически в течение одного года работы, хотя переход прав может быть немедленным или растянутым на семь лет.Предоставляются ограниченные льготы, и уход из компании до выхода на пенсию может привести к потере части или всех пенсионных пособий работника. При использовании планов с установленными взносами ваши индивидуальные взносы переходят на 100%, как только они поступают на ваш счет. Но если ваш работодатель совпадает с этими взносами или дает вам акции компании как часть вашего пакета льгот, он может установить график, в соответствии с которым вам будет ежегодно выплачиваться определенный процент до тех пор, пока вы не получите «полное право».

Что такое пенсионные фонды?

Когда план с установленными выплатами состоит из объединенных взносов работодателей, союзов или других организаций, его обычно называют пенсионным фондом.Пенсионные фонды, управляемые финансовым посредником и управляемые профессиональными управляющими фондами от имени компании и ее сотрудников, контролируют относительно большие суммы капитала и представляют крупнейших институциональных инвесторов во многих странах. Их действия могут доминировать на фондовых рынках, в которые они инвестируют. Пенсионные фонды обычно освобождаются от налога на прирост капитала. Прибыль от их инвестиционных портфелей не облагается или не облагается налогом.

Нью-Джерси Отдел пенсий и льгот

6.10.21 P.L. 2019, г. 157 (Глава 157) , Закон о спасательных, восстановительных и очистных операциях Всемирного торгового центра Билла Риччи, который позволяет некоторым членам PFRS, SPRS и PERS подавать на пенсию по случайной нетрудоспособности при определенных условиях, скоро истечет. Участники, отвечающие требованиям, должны подать регистрационную форму до 8 июля 2021 г. Если форма не будет отправлена до этой даты, участники лишатся права подавать заявку в более поздний срок.

Участники, отвечающие требованиям, должны подать регистрационную форму до 8 июля 2021 г. Если форма не будет отправлена до этой даты, участники лишатся права подавать заявку в более поздний срок.

6.9.21 Отчеты об аудите и актуарной оценке GASB 68 за 2021 год для различных пенсионных систем размещены.

5.11.21 Целевая группа губернатора штата Мерфи по качеству и ценности льгот для здоровья выпустила свой Заключительный отчет о рекомендуемых стратегиях улучшения результатов в отношении здоровья и управления расходами для членов Программы льгот для здоровья штата (SHBP) и Программы льгот для школьных работников (SEHBP). ). Прочтите итоговый отчет: Улучшение результатов здравоохранения и управление затратами.

4.27.21 Новый закон, P.L. 2021, п.52 (глава 52), дает право членам пенсионной системы полиции и пожарных (PFRS) на пенсию по службе с надбавкой в размере 50 процентов от окончательной компенсации члена по достижении 20 или более лет стажа работы, независимо от возраст, если они выходят на пенсию в течение двух лет после вступления в силу закона.![]() В письме удостоверяющего сотрудника содержится дополнительная информация и инструкции.

В письме удостоверяющего сотрудника содержится дополнительная информация и инструкции.

4.26.21 Опубликованы отчеты об актуарной оценке пенсионной системы за 2020 год для PERS, TPAF, SPRS, JRS, CPFRS и POPF.

3.15.21 Участники, которые участвовали в Счете с гибкими расходами (FSA) в 2020 году с балансом более 25 долларов США по состоянию на 3/1/21, получат уведомление с информацией о возможном праве на продление льготного периода.

3.15.21 Колл-центр отдела пенсий и льгот, 609-292-7524, продолжает предлагать продленные часы звонков для получения помощи по вопросам пенсий и пособий по болезни.Расширенные часы с 8:00 до 19:00. Вторник, среда и четверг, а также с 8:00 до 12:00. в субботу. Обычные часы работы колл-центра с 8:00 до 16:00. подайте заявку на понедельник и пятницу (закрыто в государственные праздники).

1.11.21 Отчеты ГАСБ 75 по ГНФ размещены.

Планируете выход на пенсию? См. Наше онлайн-руководство по выходу на пенсию

.Нужно изменить свое имя или адрес? Сообщить о смерти? Добавить члена семьи к своим льготам? См. Вкладку «Жизненные события», чтобы узнать больше.

Снимок MBOS:

Онлайн-система льгот для участников (MBOS) дает зарегистрированным пользователям доступ в Интернет к информации о пенсионных и медицинских счетах и онлайн-приложениям. Некоторые варианты включают:

- Получение выписки о личных преимуществах

- Назначение бенефициара

- Получение пенсионного кредита

- Подача заявки на вывод

- Подача заявления о выходе на пенсию

- Получение ваших писем и выписок

Вы можете войти в систему или зарегистрироваться, используя раздел «Доступ к моей учетной записи MBOS», расположенный вверху каждой страницы.

Традиционный пенсионный план

Традиционный пенсионный план — это план с установленными выплатами, который предусматривает фиксированные ежемесячные пенсионные пособия на всю жизнь.

Ваша конечная выгода определяется формулой, по которой вы будете вознаграждены за более длительную работу — чем больше лет вы работаете, тем больше ваш ежемесячный платеж.

Традиционный пенсионный план

Традиционный пенсионный план — хороший выбор для тех, кто хочет получать гарантированное пособие с минимальным риском.

Новые участники

У вас есть 180 дней, чтобы выбрать план. Чтобы выбрать традиционный пенсионный план, посетите страницу «Как выбрать свой план».

По состоянию на 31 декабря 2017 г. более 75% участников OPERS участвуют в традиционном пенсионном плане.

Ключевые аспекты традиционной пенсионной программы

Без инвестиционных сюрпризов

Формулы расчета

Узнайте, как определяется размер вашего пособия в традиционном пенсионном плане: План с установленными выплатами обеспечивает безопасность, поскольку ваш пенсионный доход рассчитывается по формуле, которая включает вашу окончательную среднюю зарплату и количество лет службы, и не зависит от рыночных колебаний.

OPERS управляет вложением взносов как ваших членов, так и работодателей.

Традиционный пенсионный план обеспечивает пенсионный доход с минимальными усилиями с вашей стороны. Вам не нужно принимать никаких инвестиционных решений — OPERS сделает это за вас. И ваш ежемесячный платеж продлится до выхода на пенсию, что может значительно упростить составление пенсионного бюджета.

Вы даже можете получить сниженную плату для содержания своей семьи в случае вашей смерти.

Пособия по инвалидности и кормильцу

Если вы получите травму на работе или потеряете способность работать, традиционный пенсионный план предлагает пособия по инвалидности и программу реабилитационных услуг. Программа реабилитационных услуг предназначена для того, чтобы помочь вам вернуться к здоровью и найти работу. Пособия по случаю потери кормильца доступны через Традиционный пенсионный план, чтобы обеспечить доход вашей семье в случае вашей смерти.

Еще о чем следует помнить

в традиционном пенсионном планеПосле выхода на пенсию у вас может быть доступ к медицинскому обслуживанию, хотя это не является гарантированным пособием.Пенсионеры традиционного пенсионного плана в возрасте 60 лет и старше, имеющие не менее 20 лет квалификационного стажа, и все пенсионеры с квалификационным стажем 30-32 лет (в зависимости от их пенсионной группы) могут иметь право на медицинское обслуживание.

Выход из традиционного пенсионного плана

После того, как вы приняли решение выйти на пенсию, нужно кое-что знать о процессе подачи заявления на пенсию.

Возврат средств на ваш счет

Если вы увольняетесь с работы, покрываемой OPERS, у вас есть два варианта: сохранить свою учетную запись в OPERS (если вы думаете, что можете вернуться на государственную службу) или вернуть 100% взносов ваших участников.

Ресурсы

Мы здесь для вас

Чтобы поговорить с представителем отдела обслуживания участников OPERS, позвоните по телефону 1-800-222-7377 или отправьте им защищенное сообщение через свою учетную запись в Интернете.Оценщик выгод

Зарегистрируйтесь или войдите в свою учетную запись в Интернете, чтобы использовать Оценщик выгод. Этот инструмент предварительно заполняется вашей личной информацией из базы данных OPERS, поэтому вы можете самостоятельно запускать сценарии оценки выгод в зависимости от вашей конкретной ситуации.

Пенсионный план

Если до выхода на пенсию осталось всего несколько лет, используйте Пенсионный план для группы A / Пенсионный план для группы B, чтобы оценить свои пенсионные расходы и расходы на медицинское обслуживание после выхода на пенсию. Затем вы можете сравнить эти затраты с вашим рабочим доходом и медицинским обслуживанием.

Дополнительные ресурсы

Пенсионные и льготы GIC | Mass.

gov

govСогласно главе 32B Закона штата Массачусетс, эти города, поселки и школьные округа участвуют в нашей программе льгот для муниципальных учителей на пенсии (RMT).Если вашего школьного округа нет в списке, свяжитесь с вашим местным офисом социальных льгот, чтобы узнать о вариантах льгот и формах вашего округа:

Когда следует подавать заявление на страховое покрытие

Вы должны подать заявление до даты выхода на пенсию. Например, если вы выходите на пенсию в июне, мы рекомендуем подать заявление до 15 июня. Если вы выходите на пенсию в конце декабря, мы рекомендуем вам подать заявление до 15 декабря. Для подачи заявления на пенсию потребуется подтверждение страхового покрытия через город / поселок / школьный округ.

Какие варианты медицинского страхования есть для муниципальных учителей, вышедших на пенсию GIC

Ваш выбор зависит от того, имеете ли вы или ваш супруг (а) право на участие в программе Medicare и где вы живете.

Если вы и / или ваш (а) супруг (а) имеете право на участие в программе Medicare Part A (бесплатно), закон штата требует, чтобы вы зарегистрировались в частях A и B Medicare и выбрали один из планов Medicare GIC.

Обратитесь к Руководству по принятию решения о льготах для получения общей информации или обратитесь в планы для получения более подробной информации о вариантах вашего плана медицинского страхования.

Где получить регистрационные формы

Формы можно получить у координатора страхования в отделе школы или в разделе форм на этом веб-сайте. Обязательно предоставьте необходимые документы, указанные в форме с вашим заявлением

.Когда менять страховое покрытие

Если вы хотите перейти с одного плана медицинского обслуживания на другой, вы можете сделать это только при ежегодной регистрации, если вы переедете за пределы зоны обслуживания вашего плана или если вы получите право на участие в программе Medicare (в это время вы должны зарегистрироваться в плане GIC Medicare. ).

).

Если вы хотите перейти от страхования только жизни к страхованию жизни и здоровья, вы должны подать заявление в течение 60 дней после соответствующего события или дождаться следующего ежегодного участия GIC.

Вы можете перейти с индивидуального покрытия на семейное или с семейного на индивидуальное в течение 60 дней после изменения соответствующего статуса. Дополнительные сведения см. В разделе, посвященном квалификационным жизненным событиям. В противном случае вам придется дождаться ежегодной регистрации, чтобы внести изменения.

Как сменить получателя страхования жизни

Вы можете сменить бенефициаров в любое время, заполнив указание бенефициара (форма 319 для одного-трех бенефициаров; G-500 для четырех или более бенефициаров или особых обозначений, таких как имущество и трасты).Чтобы получить форму, позвоните в GIC по телефону 617.727.2310.

Влияние пенсий по старости на схемы использования здравоохранения и страхование в Мексике

Ключевые вопросы

Что уже известно?

Пенсии по старости приводят к более широкому использованию здравоохранения в целом, но также к увеличению личных расходов в странах с низким и средним уровнем доходов.

Имеется мало информации о взаимодействии между социальными программами в улучшении всеобщего здравоохранения.

Пенсии по старости часто используются директивными органами для сокращения бедности в пожилом возрасте.

Какие новые выводы?

Пенсии по старости неодинаково влияют на используемые виды медицинской помощи. Пенсии по старости поощряют использование формальной медицинской помощи для тех, кто ранее использовал ее, и использование неформальной медицинской помощи для тех, кто ранее не использовал ее.

Более широкое использование не обязательно ведет к более высоким личным расходам, поскольку пенсии по старости также приводят к более широкому использованию медицинского страхования.

Взаимодействие между социальными программами, такими как пенсии по старости и государственное медицинское страхование, может улучшить всеобщий доступ к здравоохранению при обеспечении финансовой защиты.

Что означают новые результаты?

Политика пенсионного обеспечения по старости может снизить уровень бедности и стимулировать использование других социальных программ, таких как государственное медицинское страхование.

При разработке программы пенсионного обеспечения по старости следует учитывать взаимодополняемость с другими программами.

Пенсии по старости следует рассматривать как еще один механизм достижения всеобщего охвата услугами здравоохранения.

Введение

В последние десятилетия многие страны с низким и средним уровнем дохода реализовали программы социальной защиты для поддержки доходов пожилых людей.1–3 Финансовые затраты на эти программы требуют более глубокого понимания того, как пенсии по старости а условные денежные переводы влияют на индивидуальное благосостояние. Несколько исследований оценили влияние пенсий по старости на множество результатов.4–6 В предыдущих исследованиях анализировалось влияние различных программ, при этом программы пенсионного обеспечения по старости были определены как важное средство повышения индивидуального благосостояния.