Способ получения пенсии: Какой способ получения пенсии выбрать?

Поменяй способ доставки пенсии, если надо

С приходом тепла и в нашей непростой климатической зоне наступил дачный сезон. Многие пенсионеры уезжают на свои «фазенды» на все лето. И, казалось бы, уходи с головой в прелесть дачной жизни, но возникает одна проблема – необходимость ездить в город для получения пенсии.

В летний период пенсионеры, выезжающие в сельскую местность или на дачу, могут выбрать наиболее удобный для себя способ получения пенсии. Даже если вы никуда не уезжаете, но решили поменять способ получения пенсии, вам поможет следующая информация.

Пенсионер вправе выбрать по своему усмотрению организацию, осуществляющую доставку пенсии: через почтовое отделение на дому или в кассе, или путем зачисления пенсии на свой счет в кредитной организации. Кроме того, за пенсионера получать назначенную ему пенсию может выбранное им доверенное лицо. Выплата пенсии по доверенности, срок действия которой превышает один год, производится в течение всего срока действия доверенности при условии ежегодного подтверждения пенсионером факта регистрации его по месту получения пенсии.

И так, разберемся с организациями, которые вам доставляют пенсию – это Почта России и кредитная организация (банк), занимающаяся доставкой пенсий, с которой Отделение ПФР по Санкт-Петербургу и Ленинградской области заключен договор по доставке пенсий и других социальных выплат. Полный список этих организаций можно посмотреть на официальном сайте ПФР, по приведенной ниже ссылке. Вы, конечно же, вправе выбрать и другую доставочную организацию, с которой у Отделения нет договора, но тогда необходимо будет подождать, когда между Отделением ПФР и выбранной организацией будет заключен договор на доставку пенсии, но не более чем три месяца.

Теперь о способах доставки пенсий:

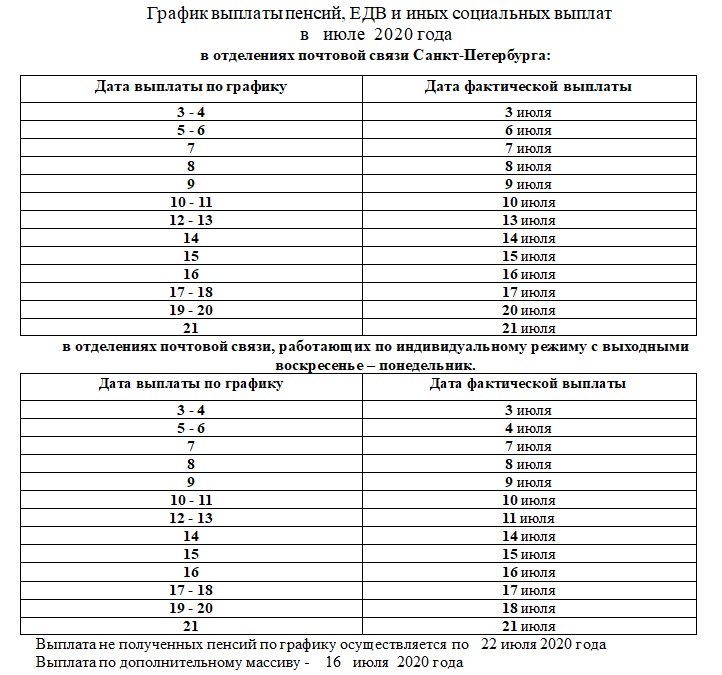

— через Почту России – вы можете получать пенсию дома или самостоятельно в почтовом отделении по месту жительства. В этом случае каждому пенсионеру устанавливается дата получения пенсии в соответствии с графиком доставки, при этом пенсия может быть выплачена позднее установленной даты в пределах выплатного периода: с 3 по 22 число, каждого месяца.

— через банк – вы можете получать пенсию, переведенную на ваш счет.

Каждый месяц Отделение публикует на сайте график выплаты пенсий, ссылка приведена ниже.

Если вы хотите выбрать способ доставки пенсии или изменить его, вам необходимо уведомить об этом территориальный орган ПФР по месту нахождения выплатного (пенсионного) дела, любым удобным для вас способом:

- письменно;

- в электронном виде, подав соответствующее заявление через «Личный кабинет гражданина»на сайте ПФР.

В заявлении необходимо указать доставочную организацию и способ доставки пенсии, а также реквизиты счета (если доставка пенсии будет осуществляться через банк).

Заявление можно подавать в территориальный орган ПФР по вашему выбору независимо от места жительства или пребывания.

Если заявление на изменение способа доставки пенсии поступило в территориальный орган ПФР до 20 числа текущего месяца изменение организации, осуществляющей доставку пенсии, производится с 1-го числа месяца, следующего за месяцем обращения. При поступлении заявления после 20-го числа текущего месяца – с 1-го числа через один месяц после месяца обращения.

Например:

В территориальный орган ПФР ваше заявление поступило 19 июня (или в любой день с 1 по 20 июня включительно), тогда смена организации осуществляющей доставку пенсии произойдет с 1 июля.

Если ваше заявление поступило в территориальный орган ПФР 21 июня (или в другой день с 21 по 30 июня включительно), то смена организации осуществляющей доставку пенсии произойдет с 1 августа.

Еще раз обращаем внимание, что все выплаты осуществляются в соответствии с графиком выплаты пенсий.

Полезные ссылки:

Если остались вопросы обращайтесь, контакты и телефоны опубликованы на сайте ПФР: http://www. pfrf.ru/branches/spb/contacts/

pfrf.ru/branches/spb/contacts/

График выплаты пенсий

http://www.pfrf.ru/branches/spb/info/~graghdanam/grafic_viplati_pensii

Выплата и доставка пенсий

http://www.pfrf.ru/grazdanam/pensionres/dostavka/

Выбор доставочной организации, по доставке пенсий и других социальных выплат

http://www.pfrf.ru/branches/spb/info/~graghdanam/1898

21.10.2022

Занятия в Центре спорта Петроградского р-на. Секция по алтимат-фрисби.

КОРОТКАЯ СПРАВКА О НАШЕМ ОКРУГЕ

До 2009 года назывался муниципальным округом № 58.

Название изменено в соответствии с законом

Санкт-Петербурга № 109-27 от 15 апреля 2009 года «О

внесении изменений в Закон Санкт-Петербурга „О

территориальном устройстве Санкт-Петербурга“ и отдельные

законы Санкт-Петербурга в сфере территориального

устройства Санкт-Петербурга и организации местного

самоуправления в Санкт-Петербурге».

Оказание услуг

Оказание услуг и помощь своим гражданам —

приоритетное направление работы местной

администрация Муниципального округа Введенский.

Мы уделяем должное внимание каждому.

Взаимодействие с гражданами

Муниципальный округ Введенский старается максимально плотно взаимодействовать с

обращениями граждан и давать исчерпывающие

Есть вопросы или предложения к органам местного самоуправления?

Задать вопрос

Страница не найдена

Версия для слабовидящих

Глава Романовского районаНауменко Андрей Николаевич

подробнее

РАНХиГС

ФОТОКОНКУРС НАЦИОНАЛЬНЫЕ ПРОЕКТЫ В АЛТАЙСКОМ КРАЕ: ЗДЕСЬ И СЕЙЧАС

Сельхозперепись

Другое дело

Опрос общественного мнения о ходе реализации национальных проектов в Алтайском крае

Всероссийская перепись населения 2020

Здоровье на рабочем месте

Фотоконкурс «НАЦИОНАЛЬНЫЕ ПРОЕКТЫ В АЛТАЙСКОМ КРАЕ: ЗДЕСЬ И СЕЙЧАС

Мониторинг конкурентной среды

Оценка доступности и удовлетворенности деятельностью в сфере финансовых услуг, осуществляемой на тер

Мониторинг удовлетворенности потребителей качеством товаров, работ, услуг на товарных рынках Алтайск

Опрос населения с использованием IT-технологий в 2021 году.

Социальная помощь семье с детьми

Форум «Алтай. Точки Роста»

Портал Государственных услуг

Сплошное наблюдение за деятельностью малого и среднего бизнеса

Центр государственных и муниципальных услуг «Мои документы»

Портал методической поддержки

Сайт президента России

Оцените работу действующей власти в 2015 году

Судебный участок Романовского района Алтайского края

Телефон доверия

Интерактивный портал по труду и занятости населения Алтайского края

Романовский районный суд Алтайского края

Национальный антитеррористический комитет

Избирательная комиссия Алтайского края

Антинаркотическая комиссия Алтайского края

Приоритетные национальные проекты

Резерв управленческих кадров

СКАЖИ НЕТ! зарплате в конверте

Прямая линия лесной охраны

Погода в Романово

Федеральный портал «Российское образование»

Инвестиционный портал Алтайского края

Администрация Алтайского края

Открытые данные России

Карта убитых дорог

Цифровое ТВ

Опрос общественного мнения о ходе реализации национальных проектов в Алтайском крае

19. 10.22

10.22

ОБЬЯВЛЕНИЕ 27.10.2022г. с 08-30 до 18.00 будет отключение эл. энергии по всему Романовскому району, в связи с плановыми работами.

19.10.22

24.10.2022 года с 11-00 до 12-00 ч. для жителей Поспелихинского, Мамонтовского, Новичихинского, Романовского районов состоится час «прямого» провода с депутатом Алтайского краевого Законодательного Собрания Солнцевой И.В.

16.10.22

Экстренное предупреждение об угрозе чрезвычайной ситуации на 17 октября 2022 года

10.10.22

Информационное сообщение Романовского районного Совета депутатов Алтайского края о проведении конкурса по отбору кандидатур на должность главы муниципального образования Романовский район Алтайского края

07.10.22

Муниципальные служащие края изучили вопросы правового регулирования земельных и имущественных отношений

04.10.22

Проект «Мониторинг предприятий» Банка России

30.09.22

График личного приема граждан начальником, заместителями начальника инспекции Межрайонной ИФНС России № 4 по Алтайскому краю в 4 квартале 2022 года

28.

Довожу до сведения депутатов Романовского районного Совета депутатов, глав сельсоветов, руководителей учреждений, организаций, предприятий и населения района, что первая организационная сессия Романовского районного Совета депутатов Алтайского края восьмого созыва будет проведена 04 октября 2022

23.09.22

1 декабря СРОК УПЛАТЫ НАЛОГОВ

23.09.22

Слушатели проекта «Содействие занятости» изучают вопросы регулирования социально-трудовых отношений

21.09.22

О введении режима «Повышенная готовность»

19.09.22

Государственные и муниципальные служащие изучают основы противодействия коррупции

16.09.22

Администрация района направляет информацию о пунктах/местах реализации угля для нужд населения, расположенных на территории муниципального образования

13.09.22

ПОСТАНОВЛЕНИЕ СОВЕТА ФЕДЕРАЦИИ ФЕДЕРАЛЬНОГО СОБРАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ Об актуальных вопросах государственной жилищной политики

06.09.22

Приглашаем изучить современные технологии оценки персонала

05. 08.22

08.22

92 человека получили знания и навыки в сфере интернет-маркетинга

03.08.22

Безопасность несовершеннолетних на водных объектах

29.07.22

В Алтайском крае подняли предельно допустимую цену на уголь.

пенсионных пособий | ССА

Социальное обеспечение является частью пенсионного плана почти каждого американского рабочего. Он обеспечивает замещающий доход для квалифицированных пенсионеров и их семей. Этот раздел нашего веб-сайта поможет вам лучше понять программу, процесс подачи заявки, а также доступные вам онлайн-инструменты и ресурсы.

Узнать

Спланируйте свое будущее и узнайте, как Социальное обеспечение вписывается в вашу пенсию.

- Как работают пенсионные пособия

- Планирование выхода на пенсию

- Принятие решения о начале выплаты пенсионных пособий

- Что еще влияет на ваши пенсионные пособия

Подать заявку

Готовы подать заявку? Получите все, что вам нужно знать о процессе, и запустите приложение.

- Перед подачей заявления

- Как подать заявку

- После подачи заявки

Управление

Уже получаете пенсию? Пойдите сюда для ресурсов, чтобы максимизировать Вашу пенсию.

- Узнайте о своих льготах

- Сообщите нам об изменениях

- Используйте наши ресурсы и услуги, чтобы оставаться под контролем

- Защитите свою информацию

Пенсионные онлайн-услуги

Моя оценка пенсионного обеспечения социального обеспечения Получите персонализированные оценки пенсионных пособий на основе вашей фактической истории доходов.

Подача заявления на получение пенсионных пособий Наше заявление на получение пенсионного возраста в режиме онлайн позволяет подать заявление на получение пенсионного пособия всего за 15 минут.

Вернуться к сохраненному приложению Уже запускали приложение? Поднимите, где вы остановились.

Проверка статуса вашего заявления Подтвердите, что мы получили ваше заявление, проверьте, приняли ли мы решение, и т. д.

Раздел калькуляторов У нас есть множество калькуляторов, которые помогут вам спланировать будущее или оценить свои потребности сейчас, с созданием учетной записи в Интернете или без нее.

Просмотреть все онлайн-услуги

Создайте свою собственную учетную запись my Social Security сегодня

Бесплатная учетная запись позволяет вам просматривать историю своих доходов, получать персональные оценки будущих пособий и управлять своими пособиями, как только они начнутся.

Social Security Matters

Наш блог — Social Security Matters — это место, где можно найти подробные статьи и информацию о наших программах, онлайн-сервисах, текущих событиях и историях, представляющих интерес для людей

Предотвращение мошенничества и отчетность

Узнайте больше о том, что мы делаем для предотвращения мошенничества, и узнайте, какие шаги вы можете предпринять, чтобы минимизировать собственный риск.

Быстрые ссылки

- Преимущества для вашей семьи

- Полный пенсионный возраст

- Информация о корректировке стоимости жизни (COLA)

- Осведомленность о мошенничестве с социальным обеспечением

Пенсионные публикации посмотреть все

- Обзор пенсионных пособий

- Ваш контрольный список выхода на пенсию

- Когда начинать получать пенсионные пособия

- Положение об устранении непредвиденных обстоятельств

- Зачет государственной пенсии

Пенсионные формы

- Заявление о добровольном удержании налога

- Замена SSA-1099

- Запрос на отзыв заявки

- Заявление на получение пенсионных пособий

Подпишитесь на получение информации и обновлений о выходе на пенсию

Подпишитесь, чтобы получать полезную информацию, объявления и советы социального обеспечения, которые будут приходить прямо на ваш почтовый ящик.

Что такое пенсия? Как это работает, налогообложение и виды планов

Что такое пенсионный план?

Пенсионный план — это пособие для сотрудников, которое обязывает работодателя делать регулярные взносы в денежный фонд, который откладывается для финансирования выплат, производимых правомочным работникам после их выхода на пенсию.

Традиционные пенсионные планы становятся все более редкими в частном секторе США. Они были в значительной степени заменены пенсионными пособиями, которые менее затратны для работодателей, такими как план пенсионных сбережений 401 (k).

Тем не менее, согласно переписи населения США 2021 года, существует более 6000 пенсионных систем государственного сектора, которые управляют портфельными активами на сумму 4,5 триллиона долларов для 14,7 миллионов работающих членов. Кроме того, по данным Бюро статистики труда, примерно 15% частных служащих в США сегодня охвачены планом с установленными выплатами.

Key Takeaways

- Пенсионный план — это пенсионный план, который требует от работодателя внесения взносов в общий фонд, предназначенный для будущих пособий работника.

- Существует два основных типа пенсионных планов: с установленными выплатами и с установленными взносами.

- План с установленными выплатами гарантирует установленную ежемесячную выплату на всю жизнь (или единовременную выплату при выходе на пенсию).

- План с установленными взносами создает инвестиционный счет, который растет на протяжении всех лет работы сотрудника. Остаток доступен работнику при выходе на пенсию.

- Пенсионные фонды в основном финансируются работодателем, тогда как планы 401k в основном финансируются работником.

Пенсионный план

Общие сведения о пенсионных планах

Пенсионный план требует взносов со стороны работодателя и может разрешать дополнительные взносы со стороны работника. Взносы работников вычитаются из заработной платы. Работодатель также может уравнять часть годовых взносов работника до определенного процента или суммы в долларах. Существует два основных типа пенсионных планов: планы с установленными выплатами и планы с установленными взносами.

План с установленными выплатами

В плане с установленными выплатами работодатель гарантирует, что работник будет получать определенный ежемесячный платеж после выхода на пенсию и пожизненно, независимо от эффективности основного инвестиционного пула. Таким образом, работодатель несет ответственность за конкретный поток пенсионных выплат пенсионеру в долларовом эквиваленте, который обычно определяется по формуле, основанной на заработке и стаже работы.

Если активов на счете пенсионного плана недостаточно для выплаты всех причитающихся пособий, компания несет ответственность за оставшуюся часть платежа. Пенсионные планы с установленными выплатами, спонсируемые работодателем, датируются 1870-ми годами. Компания American Express создала первые пенсионный план в 1875 году. На пике своего развития в 1980-х годах они охватывали 38% всех работников частного сектора.

План с установленными взносами

В плане с установленными взносами работодатель обязуется вносить определенный взнос за каждого работника, на которого распространяется действие плана. Это может соответствовать взносам, сделанным работниками. Окончательная выгода, полученная работником, зависит от инвестиционной эффективности плана. Ответственность компании заканчивается, когда израсходованы все взносы.

План 401 (k) на самом деле является типом пенсионного плана с установленными взносами, хотя термин «пенсионный план» обычно используется для обозначения традиционного плана с установленными выплатами. План с установленными взносами намного дешевле для компании, а долгосрочные затраты трудно точно оценить. Они также поставили компанию на крючок за восполнение любой нехватки в фонде.

По этой причине все больше частных компаний переходят на план с установленными взносами. Самыми известными планами с установленными взносами являются план 401 (k) и его эквивалент для некоммерческих сотрудников — план 403 (b).

Вариации

Некоторые компании предлагают оба типа планов. Они даже позволяют участникам переводить балансы 401 (k) в планы с установленными выплатами. Существует еще один вариант — пенсионный план с выплатой по мере использования. Созданные работодателем, они могут полностью финансироваться работником, который может выбрать отчисления из заработной платы или единовременные взносы (что обычно не допускается в планах 401 (k)). В остальном они аналогичны планам 401 (k), за исключением того, что они редко предлагают соответствие компании.

Пенсионный план с выплатой по мере использования отличается от формулы финансирования с выплатой по мере использования. В последнем случае взносы текущих работников используются для финансирования нынешних бенефициаров. Социальное обеспечение является примером программы с оплатой по мере использования.

План с установленными выплатами

Указывает, сколько именно пенсионного дохода получает сотрудник после выхода на пенсию

Взносы работодателя часто не ограничиваются 25% заработной платы

Годовой взнос часто не имеет долларового лимита

Административные расходы часто выше

План с установленными взносами

Указывает, сколько именно каждая сторона должна внести в план, чтобы получить неизвестную сумму при выходе на пенсию

Взносы работодателя часто ограничиваются 25% заработной платы

Годовой взнос часто имеет долларовый лимит на человека

Административные расходы часто ниже

Пенсионные планы: факторинг в ERISA

Закон об обеспечении пенсионных доходов сотрудников от 1974 года (ERISA) — это федеральный закон, который был разработан для защиты пенсионных активов инвесторов. Закон устанавливает правила, которым должны следовать доверенные лица пенсионных планов для защиты активов работников частного сектора.

Компании, предоставляющие пенсионные планы, называются спонсорами планов (фидуциариями), и ERISA требует, чтобы каждая компания предоставляла определенный уровень информации сотрудникам, имеющим на это право. Спонсоры плана предоставляют подробную информацию о вариантах инвестирования и сумме в долларах любых взносов работников, которые сопоставляются с компанией.

Работники также должны понимать, что такое наделение правами, которое относится к количеству времени, которое требуется им, чтобы начать накапливать и зарабатывать право на пенсионные активы. Распределение основано на количестве лет службы и других факторах.

Пенсионные планы: вестинг

Регистрация в плане с установленными выплатами обычно происходит автоматически в течение одного года работы, хотя наделение правами может быть немедленным или растянутым на целых семь лет. Уход из компании до выхода на пенсию может привести к потере части или всех пенсионных пособий.

В планах с установленными взносами взносы отдельных лиц переходят на 100%, как только они выплачиваются. Если ваш работодатель уплачивает эти взносы или предоставляет вам акции компании как часть пакета льгот, он может установить график, в соответствии с которым определенный процент передается вам каждый год, пока вы не «полностью наделены».

Однако тот факт, что пенсионные взносы полностью закреплены, не означает, что вам разрешено снимать средства.

Условия предоставления прав варьируются от работодателя к работодателю. Свяжитесь со своим отделом кадров, чтобы узнать, каковы ваши текущие условия наделения правами.

Облагаются ли пенсионные планы налогом?

Большинство пенсионных планов, спонсируемых работодателем, соответствуют требованиям Кодекса внутренних доходов 401(a) и Закона о пенсионном обеспечении работников от 1974 года (ERISA). Это дает им льготный налоговый статус как для работодателей, так и для работников.

Взносы, которые сотрудники вносят в план, «вычитаются» из их зарплаты, то есть вычитаются из валового дохода сотрудника. Это эффективно снижает налогооблагаемый доход работника и сумму, которую он должен Налоговому управлению США в налоговый день. Средства, размещенные на пенсионном счете, затем растут по ставке отложенного налога, что означает, что средства не облагаются налогом, пока они остаются на счете.

Оба типа планов позволяют работнику отсрочить налогообложение доходов по пенсионному плану до тех пор, пока не начнутся изъятия. Этот налоговый режим позволяет работнику реинвестировать доход в виде дивидендов, процентный доход и прирост капитала, что обеспечивает гораздо более высокую норму прибыли за годы до выхода на пенсию.

После выхода на пенсию, когда владелец счета начинает снимать средства с квалифицированного пенсионного плана, уплачивается федеральный подоходный налог. Некоторые штаты также будут облагать налогом деньги.

Если вы внесли деньги в долларах после уплаты налогов, ваша пенсия или аннуитетные выплаты будут облагаться налогом лишь частично. Частично облагаемые налогом квалифицированные пенсии облагаются налогом по упрощенному методу.

Могут ли компании изменить планы?

Да. Некоторые компании сохраняют свои традиционные планы с установленными выплатами, но замораживают свои льготы, а это означает, что после определенного момента работникам больше не будут начисляться более высокие выплаты, независимо от того, как долго они работают в компании или насколько увеличивается их зарплата.

Когда поставщик пенсионного плана решает внедрить или изменить план, работники, на которых распространяется действие пенсионного плана, почти всегда получают кредит за любую квалифицированную работу, выполненную до изменения. Степень охвата прошлой работы варьируется от плана к плану.

При таком применении поставщик плана должен покрывать эти расходы задним числом для каждого сотрудника на справедливой и равной основе в течение оставшихся лет его или ее службы.

Пенсионный план и пенсионные фонды

Когда план с установленными выплатами состоит из объединенных взносов работодателей, профсоюзов или других организаций, его обычно называют пенсионным фондом.

Управляемые профессиональными управляющими фондами от имени компании и ее сотрудников, пенсионные фонды могут контролировать огромные суммы капитала и являются одними из крупнейших институциональных инвесторов во многих странах. Их действия могут доминировать на фондовых рынках, в которые они инвестируют.

Пенсионные фонды обычно освобождаются от налога на прирост капитала. Прибыль по их инвестиционным портфелям откладывается или освобождается от налогообложения.

Пенсионный фонд предоставляет фиксированное, заранее установленное пособие для сотрудников после выхода на пенсию, помогая работникам планировать свои будущие расходы. Работодатель делает большую часть взносов и не может задним числом уменьшить пенсионные выплаты.

Также могут быть разрешены добровольные взносы сотрудников. Поскольку выгоды не зависят от доходности активов, выгоды остаются стабильными в меняющемся экономическом климате. Предприятия могут вносить больше денег в пенсионный фонд и вычитать из своих налогов больше, чем с планом с установленными взносами.

Пенсионный фонд помогает субсидировать ранний выход на пенсию для продвижения определенных бизнес-стратегий. Однако пенсионный план является более сложным и дорогостоящим в создании и обслуживании, чем другие пенсионные планы. Сотрудники не имеют никакого контроля над инвестиционными решениями. Кроме того, акцизный налог применяется, если требование о минимальном взносе не выполняется или если в план вносятся избыточные взносы.

Выплата работника зависит от итоговой заработной платы и стажа работы в компании. Никаких кредитов или досрочного снятия средств из пенсионного фонда не предусмотрено. Распределение в процессе обслуживания не разрешено участнику в возрасте до 59 лет.1/2. Досрочный выход на пенсию обычно приводит к меньшей ежемесячной выплате.

Пенсионные планы и 401(k)

Пенсионный план и 401 (k) могут быть использованы для инвестирования денег на пенсию. Однако у каждого транспортного средства есть свои сильные и слабые стороны.

В то время как пенсионный план часто в основном финансируется работодателем, 401 (k) часто в основном финансируется работником. Сотрудники могут выбирать суммы взносов в 401 (k) с потенциальными согласованными средствами от работодателей на основе лимитов взносов IRS. 401 (k) — это тип плана с установленными взносами, в то время как пенсия может быть планом с установленными взносами.

В соответствии с планом 401 (k) инвесторы часто имеют больший контроль над своим пенсионным планом, включая то, на какие инвестиции направляются их пенсионные сбережения, а также размер вклада в пенсионное обеспечение. С другой стороны, пенсионные планы больше подходят для инвесторов, которым нужен гарантированный фиксированный доход на всю жизнь.

Еще одним ключевым отличием пенсионного плана от 401(k) является переносимость. Когда сотрудник покидает компанию, он может забрать с собой свою форму 401(k), переведя остаток на индивидуальный пенсионный счет (IRA). В качестве альтернативы, когда сотрудник увольняется из компании, в которой он имеет законное пенсионное пособие, сотрудник должен отслеживать свое пенсионное пособие после того, как он покинул компанию. Затем, когда человек готов выйти на пенсию, он должен подать заявление на получение пенсионных пособий.

Пенсионные планы

Риск возлагается на работодателя в связи с обеспечением и управлением фондами

Установленный доход гарантирован на всю жизнь

Работодатели имеют больший контроль над инвестициями и стратегией

Может иметь более длительный период перехода прав

Не может быть немедленно сохранен или переведен на другой пенсионный счет при увольнении из компании

401 (к) Планы

Риск возлагается на сотрудника в связи с надзором и управлением средствами

Никаких гарантий каких-либо льгот/стабильного дохода

Сотрудники имеют больший контроль над инвестициями и стратегией

Может иметь более короткий период перехода прав

Может быть немедленно сохранен и переведен на другой пенсионный счет при увольнении из компании

Ежемесячная рента или единовременная выплата?

Когда дело доходит до распределения по плану с установленными выплатами, у вас обычно есть два варианта: периодические (обычно ежемесячные) выплаты на всю оставшуюся жизнь или единовременное распределение.

Некоторые планы позволяют участникам делать и то, и другое; то есть они могут взять часть денег единовременно, а остальные использовать для периодических платежей. В любом случае, скорее всего, будет установлен крайний срок для принятия решения, и решение будет окончательным. Есть несколько вещей, которые следует учитывать при выборе между ежемесячной рентой и единовременной выплатой.

Аннуитет

Ежемесячные аннуитетные платежи обычно предлагаются на выбор: единовременная рента для пенсионера — только пожизненная или совместная рента по случаю потери кормильца для пенсионера и супруга. Последний платит меньшую сумму каждый месяц (обычно на 10% меньше), но выплаты продолжаются до тех пор, пока переживший супруг не скончается.

Некоторые люди решают взять единственную пожизненную ренту. Когда работник умирает, выплата пенсии прекращается, но пережившему супругу выплачивается крупное не облагаемое налогом пособие в связи со смертью, которое можно инвестировать.

Могут ли в пенсионном фонде когда-нибудь закончиться деньги? Теоретически да. Но если у вашего пенсионного фонда недостаточно денег, чтобы выплатить вам то, что он вам должен, Корпорация гарантирования пенсионных пособий (PBGC) может выплачивать часть вашего ежемесячного аннуитета до установленного законом предела.

На 2022 год максимальная ежемесячная гарантия PBGC для пожизненной ренты для 65-летнего пенсионера составляет 6 204,55 доллара. Между тем, максимальная ежемесячная гарантия PGBC для совместной и 50%-й ренты в связи с потерей кормильца для 65-летнего пенсионера составляет 5 584,10 долларов США. Конечно, выплаты PBGC могут быть не такими большими, как вы могли бы получить по первоначальному пенсионному плану.

Аннуитеты обычно выплачиваются по фиксированной ставке. Они могут включать или не включать защиту от инфляции. Если нет, сумма, которую вы получаете, устанавливается с момента выхода на пенсию. Это может уменьшить реальную стоимость ваших платежей каждый год, в зависимости от уровня инфляции в то время.

Паушальная сумма

Если вы берете единовременную выплату, вы избегаете потенциальной (хотя и маловероятной) опасности банкротства вашего пенсионного плана. Кроме того, вы можете инвестировать деньги, заставляя их работать на вас и, возможно, получая более высокую процентную ставку. Если после вашей смерти остались деньги, вы можете передать их как часть своего имущества.

С другой стороны, нет гарантированного пожизненного дохода. Это зависит от вас, чтобы деньги оставались последними.

И если вы не переведете единовременную сумму в IRA или другие защищенные от налогов счета, вся сумма будет немедленно обложена налогом и может подтолкнуть вас к более высокой налоговой категории.

Если ваш план с установленными выплатами заключен с работодателем из государственного сектора, ваша единовременная выплата может быть равна только вашим взносам. Для работодателя из частного сектора единовременная сумма обычно представляет собой текущую стоимость аннуитета (или, точнее, общую сумму ваших ожидаемых пожизненных аннуитетных платежей, приведенную к сегодняшним долларам).

Конечно, вы всегда можете использовать единовременную выплату для самостоятельной покупки немедленного аннуитета, который мог бы обеспечить ежемесячный поток дохода, включая защиту от инфляции. Однако в качестве индивидуального покупателя ваш поток доходов, вероятно, будет не таким большим, как в случае с аннуитетом из первоначального пенсионного фонда с установленными выплатами.

Что приносит больше денег: паушальная сумма или аннуитет?

С помощью всего лишь нескольких предположений и небольшого математического упражнения вы можете определить, какой выбор приносит наибольшую денежную выплату.

Вы, конечно, знаете текущую стоимость единовременного платежа. Чтобы выяснить, что лучше с финансовой точки зрения, вам нужно оценить текущую стоимость аннуитетных платежей. Чтобы вычислить дисконт или будущую ожидаемую процентную ставку для аннуитетных платежей, подумайте о том, как вы могли бы инвестировать единовременный платеж, а затем использовать эту процентную ставку для дисконтирования аннуитетных платежей.

Разумным подходом к выбору ставки дисконтирования было бы предположить, что получатель единовременной суммы инвестирует выплату в диверсифицированный инвестиционный портфель, состоящий из 60% акций и 40% облигаций. Используя исторические средние значения 9% для акций и 5% для облигаций, ставка дисконтирования составит 7,40%.

Представьте, что Саре предложили 80 000 долларов сегодня или 10 000 долларов в год в течение следующих 10 лет. На первый взгляд выбор кажется очевидным: 80 000 долларов против 100 000 долларов (10 000 долларов x 10 лет). Возьми аннуитет.

Однако на выбор влияет ожидаемая доходность (или ставка дисконтирования), которую Сара ожидает получить от 80 000 долларов в течение следующих 10 лет. Используя ставку дисконтирования 7,40%, рассчитанную выше, аннуитетные платежи стоят 68 955,33 доллара при дисконтировании до настоящего времени, тогда как сегодня единовременный платеж составляет 80 000 долларов. Поскольку 80 000 долларов больше, чем 68 955,33 доллара, в этом случае Сара получит единовременный платеж.

В этом упрощенном примере не учитываются поправки на инфляцию или налоги, а средние исторические значения не гарантируют будущих доходов.

В Интернете есть финансовые калькуляторы, которые помогут принять решение о том, брать ли единовременную выплату или ежемесячные выплаты; в противном случае финансовый консультант может помочь принять решение.

Другие решающие факторы

Существуют и другие основные факторы, которые почти всегда необходимо принимать во внимание при любом анализе максимизации пенсий. Эти переменные включают в себя:

- Ваш возраст

- Ваше текущее состояние здоровья и предполагаемая продолжительность жизни

- Ваше текущее финансовое положение

- Прогнозируемый доход от единовременной инвестиции

- Ваша устойчивость к риску

- Защита от инфляции

- Соображения по планированию недвижимости

Как работает пенсия?

Пенсионные планы с установленными выплатами осуществляются работодателем, гарантирующим определенную сумму пенсий, если сотрудник работает в компании в течение определенного периода времени. Как работодатель, так и работник обычно делают взносы в пенсионный план, хотя работодатель является администратором пенсионного плана, который управляет фондом. Когда работник выходит на пенсию (независимо от того, работает он в той же компании или нет), он может подать заявление на получение пенсионных пособий с установленными выплатами.

Сколько времени нужно, чтобы получить право на участие в пенсионном плане?

Разные организации будут иметь разные графики льгот, в том числе, когда сотрудники наделены полномочиями. Распределение прав может быть немедленным, но оно может происходить частично из года в год на срок до семи лет работы. Если вы внесете деньги в план, они будут вашими, если вы уйдете. Если ваш работодатель пинает деньги, они не все ваши, пока вы полностью не наделены полномочиями.

Пенсия лучше, чем 401k?

Пенсионный план является лучшим средством выхода на пенсию для людей, которые предпочитают иметь гарантированную, определенную сумму пособий при выходе на пенсию. Хотя работники, как правило, имеют меньший контроль над своими деньгами и жертвуют потенциалом увеличения доходов в рамках пенсионного плана, обычно это более безопасный вариант, и получаемые работником пособия выплачиваются им пожизненно.

Кто получает пенсию?

Чтобы получить пенсию, сотрудник должен работать в компании, которая предлагает пенсионный план. Это может быть частная компания, хотя большинство пенсионных планов в настоящее время предлагаются государственными учреждениями и агентствами. Кроме того, люди часто должны выполнять требования о наделении правами, работая в компании в течение определенного периода времени, чтобы получить право на получение пособий по пенсионному плану.

Практический результат

Пенсионный план — это средство выхода на пенсию, которое предлагает работникам возможность получать определенные пособия при выходе на пенсию. Разные компании могут иметь разные функции в рамках своего пенсионного плана, но работодатели часто финансируют большинство пенсионных планов, гарантируя сотрудникам определенные пенсионные выплаты в зависимости от их стажа работы и заработной платы.