Расчет ликвидации предприятия: Расчет выходного пособия при ликвидации

кому переходят вещи, если учредитель один, как распределить имущество, если учредителей несколько

Читатель Сергей спрашивает: «Мы с партнером решили закрыть компанию, после этого останется имущество. Как нам его разделить между собой и правильно это оформить?»

В первую очередь надо рассчитаться с кредиторами

При ликвидации компании сначала надо рассчитаться со всеми кредиторами. Затем, если к моменту ликвидации участники распределили прибыль, но компания с ними не рассчиталась, нужно перевести им деньги.

Что такое ООО

После этого участники делят между собой деньги и имущество, например офисную мебель. Распределить имущество надо до завершения процедуры ликвидации компании и внесения записи об этом в ЕГРЮЛ.

Имущество компании делят между участниками ООО пропорционально их долям

Участники компании могут договориться между собой и разделить имущество в натуральной форме без привязки к долям. Например, один партнер забирает себе компьютер, а другой — диван и столы.

Если участники не могут договориться, имущество продают и распределяют деньги, которые получили от продажи. В этом случае суммы распределяют пропорционально долям участников в уставном капитале.

В компании «Строим дом» три участника: Игорь, Николай и Владимир. Игорь владеет 30% компании, Николай — 20%, а Владимир — половиной.

При ликвидации компании они распродали все имущество и получили за него 600 000 ₽. Игорь из этой суммы получит 180 000 ₽, Николай — 120 000 ₽, а Владимир — 300 000 ₽.

Если кто-то из участников не согласен с тем, как распределили имущество, он может обратиться в суд.

Распределение имущества надо оформить документально

Имущество распределяет обычно ликвидационная комиссия или ликвидатор — это человек или группа людей, которые занимаются закрытием компании.

Бывает, что участники не согласны с распределением имущества при ликвидации ООО и обращаются в суд. Чтобы этого избежать, надо оформить два документа:

- Протокол общего собрания участников о порядке распределения имущества компании.

- Акт приема-передачи имущества.

Эти документы составляют после начала работы ликвидационной комиссии или ликвидатора.

Протокол. Его составляют по итогам общего собрания участников, когда выплатили долги и дивиденды и договорились о распределении имущества. Решение о распределении имущества принимают большинством голосов. Подписать протокол должны все участники компании.

Акт приема-передачи имущества. Его составляют в свободной форме на бумаге. Обязательное условие в нем — перечень имущества. В одном акте приема-передачи можно перечислить всех участников либо составить отдельный документ для каждого. Акты приема-передачи также должны подписать все участники компании.

Имущество в некоторых случаях облагается налогом

С дохода, который участник компании получил при распределении имущества, надо уплатить НДФЛ.

Что такое НДФЛ

Если участнику досталось имущество не больше размера его вклада в уставный капитал, надо уплатить с этой суммы НДФЛ по ставке 13%.

Что такое уставный капитал

Иван внес в уставный капитал при создании компании 30 000 ₽. При ликвидации компании он получил имущество стоимостью 20 000 ₽.

НДФЛ к уплате: 20 000 ₽ × 13% = 2600 ₽.

Если стоимость имущества превышает размер вклада в уставный капитал, применяют правила расчета НДФЛ, как при выплате дивидендов.

Правила выплаты дивидендов

Уплатить НДФЛ надо до 15 июля следующего года после получения дохода. Например, если человек получил имущество в 2022 году, налог ему надо уплатить в 2023 году.

Если участник компании — налоговый резидент в России, он может уменьшить доходы, которые получил от приобретения имущества, на размер вклада в уставный капитал. Для этого по итогам года, в котором закончилась ликвидация компании, надо подать декларацию 3-НДФЛ и подтвердить расходы документами. Если их нет, декларацию все равно можно подать и применить к доходам вычет до 250 000 ₽.

Спросите у эксперта

В разделе «Вопрос-ответ» эксперты Тинькофф разбирают популярные вопросы читателей по налогообложению, законам, трудовым спорам и другим проблемам в бизнесе. Вы можете отправить свой вопрос на почту [email protected].

Вы можете отправить свой вопрос на почту [email protected].

Ликвидация компании в Украине | DLF attorneys-at-law

- Главная

- /

- Новости

- /

- Ликвидация компании в Украине

3 августа, 2022

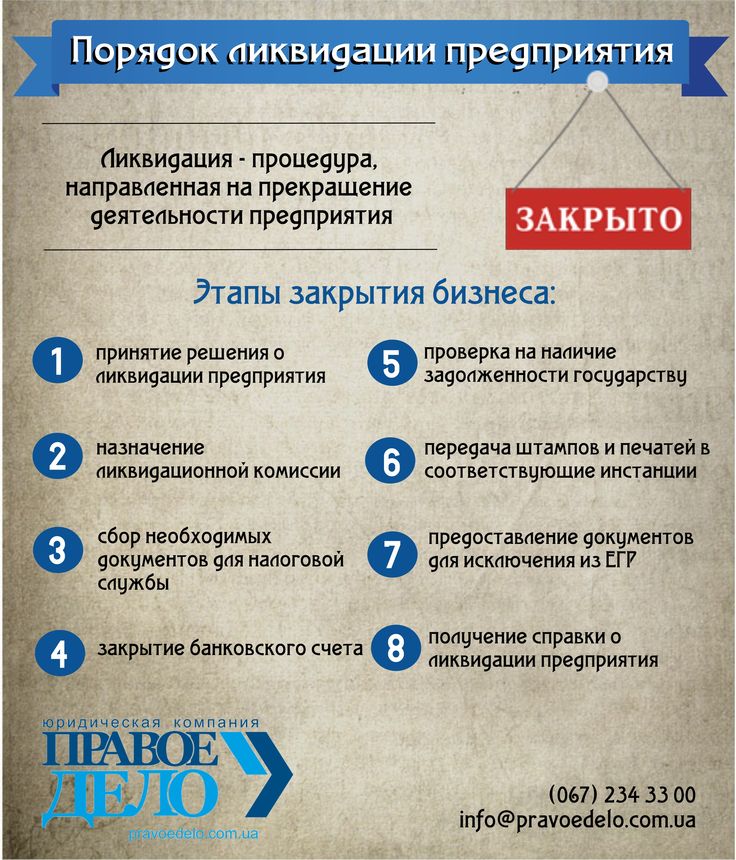

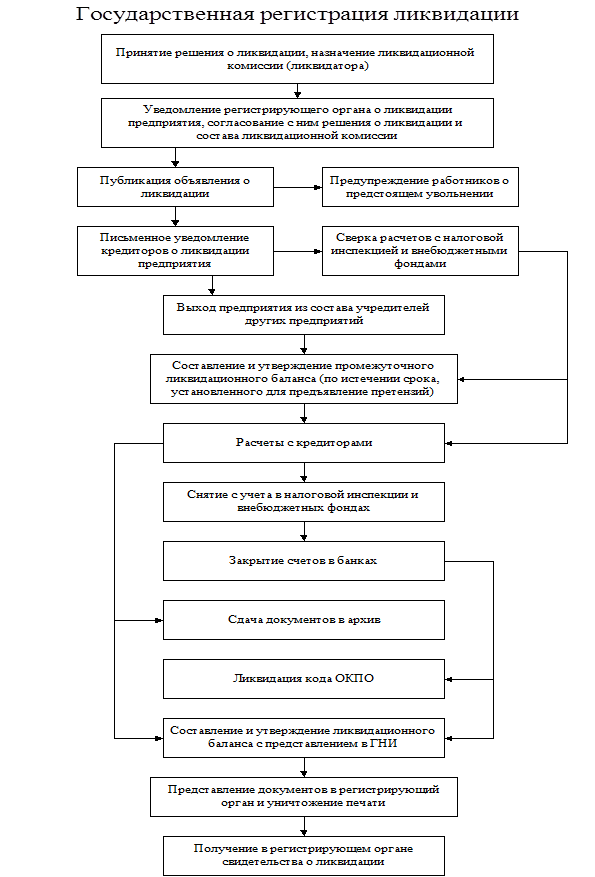

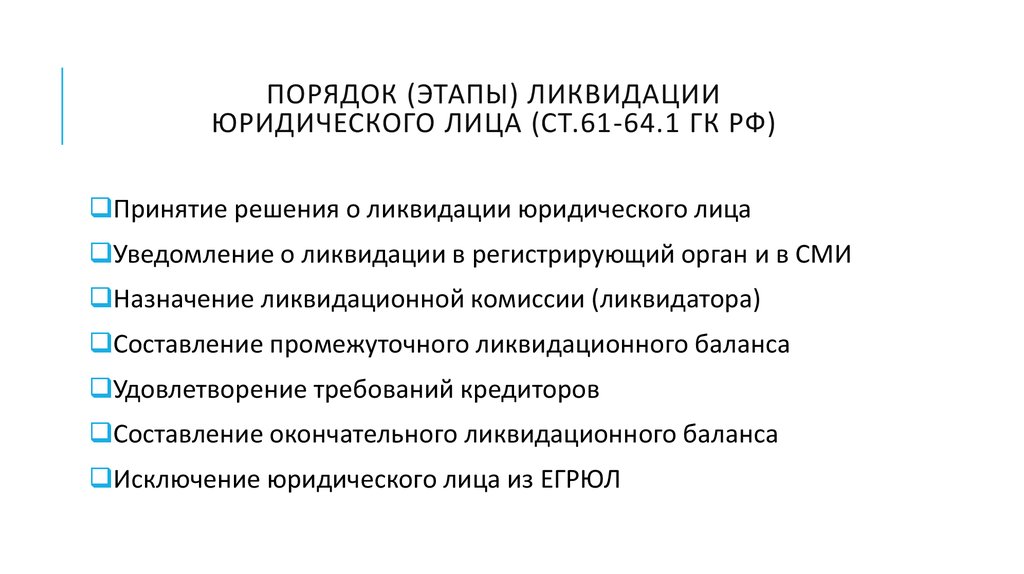

Ликвидация компании является сложным и часто длительным процессом, который требует знания законодательства и разработки четкого, поэтапного плана прекращения деятельности компании.

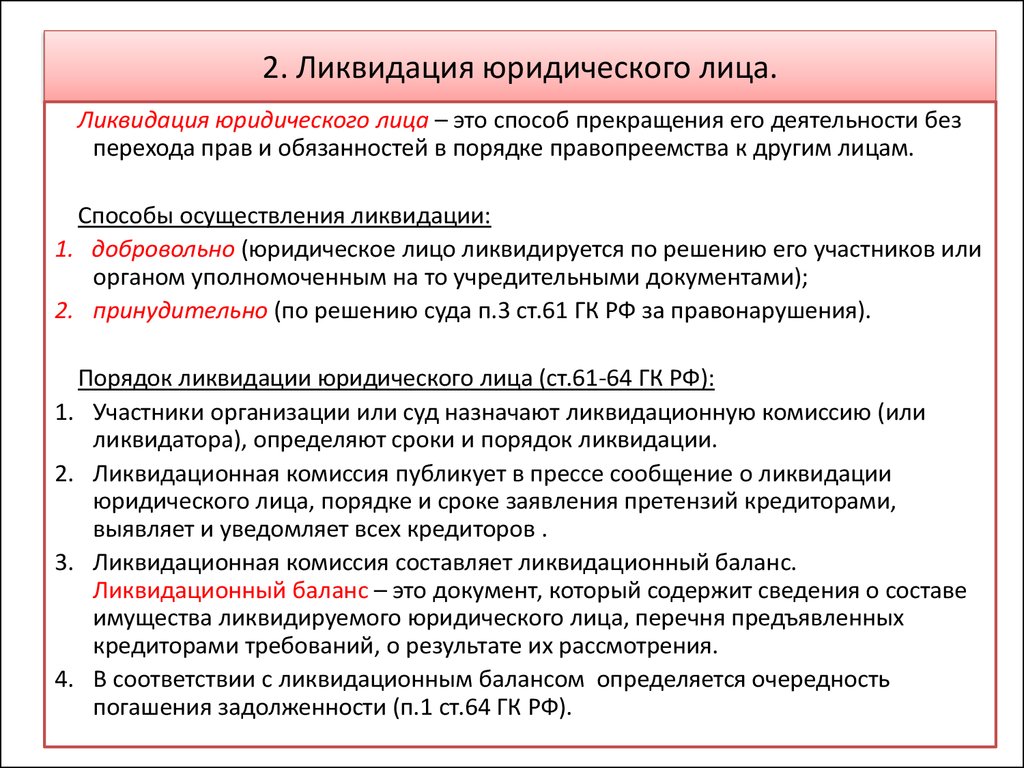

Юридическое лицо ликвидируется по решению его участников (органа юридического лица, уполномоченного на это учредительными документами) или по решению суда. Важно правильно определить способ ликвидации компании. При этом необходимо учитывать много аспектов, таких как: организационно-правовую форму компании; финансовое состояние компании; наличие обременений в виде залогов; наличие судебных споров (с дебиторами, кредиторами) или ареста имущества и др.

Для определения способа ликвидации компании в первую очередь необходимо оценить ее финансовое состояние, состояние активов и пассивов. Если финансовое положение положительное или нулевое, то ликвидацию можно осуществить по решению участника.

В этой статье описана пошаговая процедура ликвидации украинского общества с ограниченной ответственностью по решению участника общества. Ликвидация представительства иностранной компании в Украине проходит по подобной процедуре, правда есть несколько отличий.

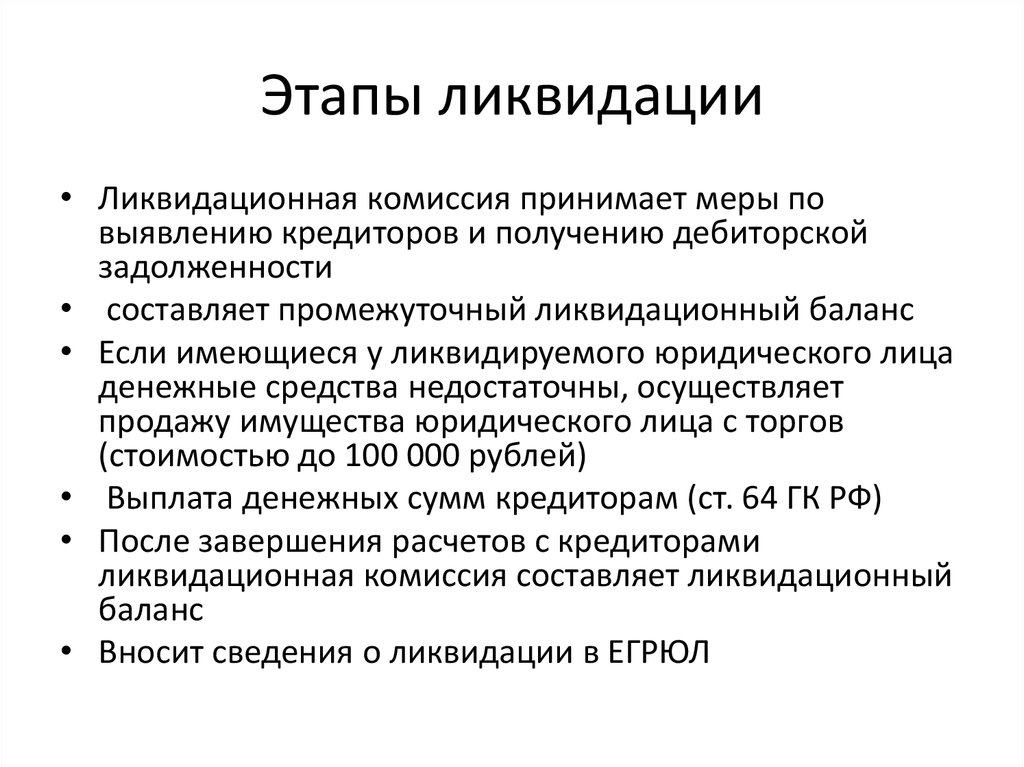

Процесс ликвидации общества по решению его участника можно разделить на несколько этапов:

1. Принятие решения о ликвидации предприятия2. Подача решения о ликвидации государственному регистратору3. Выявление кредиторов предприятия и дебиторской задолженности4. Инвентаризация и оценка имущества, составление промежуточного ликвидационного баланса и расчет с кредиторами5. Утверждение ликвидационного баланса и распределение имущества6. Увольнение работников7. Проверки в контролирующих органах8. Передача документов в архивное учреждение9. Внесении в Единый государственный реестр сведений о прекращении юридического лица.

Передача документов в архивное учреждение9. Внесении в Единый государственный реестр сведений о прекращении юридического лица.1. Принятие решения о ликвидации предприятия

Решение о ликвидации принимается участником общества на общем собрании и излагается в письменной форме. Такое решение обязательно должно содержать следующую информацию:

- сведения о персональном составе ликвидационной комиссии (ликвидатора). Нормативными документами состав ликвидационной комиссии предприятия не регламентировано. Как правило, в состав комиссии входят руководитель предприятия (как глава ликвидационной комиссии), главный бухгалтер и другие работники предприятия. Также в него могут быть включены лица из других организаций (например, специалисты по аудиту, юристы). Желательно, чтобы количество лиц, входящих в состав ликвидационной комиссии, было нечетным и составляло не менее трех человек, это удобно при подсчете голосов с целью принятия любых решений.

- срок заявления кредиторами своих требований; такой срок не может составлять менее 2 (двух) и более 6 (шести) месяцев.

Также не лишним будет включить в такое решение сроки для передачи ликвидационной комиссии (ликвидатору) бухгалтерской и иной документации предприятия, печатей и штампов, материальных и иных ценностей предприятия, а также определить должностных лиц, которые должны провести такую передачу.

Заметим, что от дня назначения ликвидационной комиссии (ликвидатора) ей переходят все полномочия по управлению делами предприятия.

2. Подача решения о ликвидации государственному регистратору

О принятом решении о ликвидации предприятия участники обязаны сообщить государственному регистратору по местонахождению предприятия в течении 3 (трех) рабочих дней со дня принятия соответствующего решения.

Для этого необходимо подать государственному регистратору оригинал или нотариально заверенную копию решения о прекращении юридического лица. Такое решение должно также содержать утверждение персонального состава комиссии по ликвидации (ликвидатора) и срок, в течении которого кредиторы могут заявить свои требования к предприятию.

После предоставления необходимых документов государственный регистратор вносит в Единый государственный реестр запись о решении о прекращении юридического лица и сообщает органам статистики, Государственной налоговой службы, Пенсионного фонда Украины и Фонда социального страхования Украины, Государственного центра занятости.

3. Выявление кредиторов предприятия и дебиторской задолженности

Проанализировав данные бухгалтерского учета, финансовые и другие документы организации, ликвидационная комиссия (ликвидатор) должны самостоятельно выявить кредиторов и направить им соответствующие уведомления с предложением заявить свои требования. Срок заявления кредиторами своих требований к предприятию не может составлять менее 2 (двух) и более 6 (шести) месяцев.

Так же ликвидационная комиссия (ликвидатор) принимает все необходимые меры для взыскания дебиторской задолженности предприятия и письменно уведомляет каждого из должников о прекращении юридического лица. В случае отказа от уплаты дебиторской задолженности предприятие подает иски в суд о взыскании задолженности с должников.

4. Инвентаризация и оценка имущества, составление промежуточного ликвидационного баланса и расчет с кредиторами

При ликвидации предприятия обязательным является проведение инвентаризации. При этом проводится инвентаризация основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов и расчетов, то есть всех активов и обязательств. Особое внимание стоит обратить на отражение в учете излишков и недостач, списание задолженностей с истекшим сроком исковой давности.

Также необходимо провести оценку имущества предприятия. При этом, оценка имущества заключается преимущественно в приведении стоимости активов к стоимости их возможной реализации и признании дополнительных обязательств (например, выходного пособия работникам) или в уменьшении обеспечения для возмещения будущих расходов (например, на оплату отпусков работников), возникающих у предприятия в связи с принятием решения о ликвидации. Как правило, оценке подлежат запасы, основные средства и обязательства.

Ликвидационная комиссия по истечению срока для предъявления требований кредиторами составляет промежуточный ликвидационный баланс, содержащий сведения о составе имущества предприятия, перечне предъявленных кредиторами требований, а также сведения о результатах их рассмотрения. Промежуточный ликвидационный баланс утверждается участником общества.

Имущественные претензии кредиторов предприятия удовлетворяются из его имущества. Требования кредиторов украинского предприятия удовлетворяются в следующей очередности:

І. очередь: удовлетворяются требования по возмещению ущерба, причиненного увечьем, другим повреждением здоровья или смертью, и требования кредиторов, обеспеченные залогом или иным способом;

II. очередь: удовлетворяются требования работников, связанные с трудовыми отношениями, требования автора о плате за использование результатов его интеллектуальной, творческой деятельности;

III. очередь: удовлетворяются требования по налогам, сборам (обязательным платежам),

IV. очередь: удовлетворяются все другие требования.

очередь: удовлетворяются все другие требования.

Требования одной очереди удовлетворяются пропорционально сумме требований, принадлежащих каждому кредитору этой очереди. Требования кредитора, заявленные после истечения срока, установленного ликвидационной комиссией (ликвидатором) для их предъявления, удовлетворяются из имущества предприятия, оставшегося после удовлетворения требований кредиторов, заявленных своевременно.

Требования кредиторов, не признанные ликвидационной комиссией (если кредитор не обращался в суд с иском), а также требования, в удовлетворении которых по решению суда кредитору отказано, считаются погашенными.

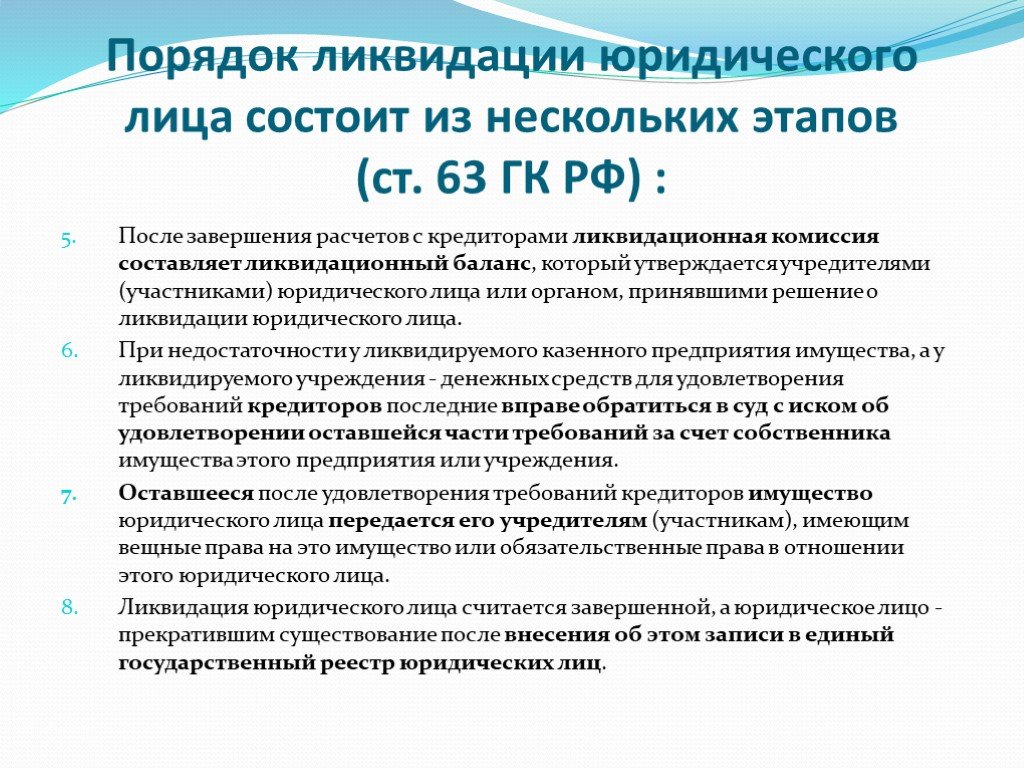

5. Утверждение ликвидационного баланса и распределение имущества

Если после расчетов со всеми кредиторами у предприятия остались какие-то средства или имущество, то они распределяются между участниками общества пропорционально их доле в уставном капитале.

После завершения расчетов с кредиторами ликвидационная комиссия (ликвидатор) составляет ликвидационный баланс, обеспечивает его утверждение участником общества на общем собрании и представляет ликвидационный баланс в налоговый орган по месту регистрации предприятия.

6. Увольнение работников

Особое внимание стоит уделить увольнению сотрудников. Согласно украинскому законодательству ликвидация предприятия является основанием для расторжения предприятием (комиссией по ликвидации либо ликвидатором) трудового договора (срочного или бессрочного).

Расторжение трудового договора в случае ликвидации предприятия не требует согласия профсоюзной организации (в случае наличия). О предстоящем увольнении работников необходимо предупредить их заранее – за 2 (два) месяца до даты увольнения, но не ранее дня принятия решения о ликвидации предприятия. Работников необходимо ознакомить с приказом под роспись – это будет фактом, подтверждающим уведомление об увольнении.

В случае увольнения работников в связи с ликвидацией предприятия каждому работнику должно выплачиваться выходное пособие. Размер пособия должен быть не менее среднемесячного заработка работника.

После завершения всех расчетов предприятию необходимо закрыть текущие счета в банковских учреждениях и получить выписки по счету за последние 3 (три) года, аннулировать выданные свидетельства, разрешения, аккредитации на таможне и т. п. В случае наличия необходимо закрыть счета в ценных бумагах.

п. В случае наличия необходимо закрыть счета в ценных бумагах.

7. Проверки в контролирующих органах

С целью проверки правильности начисления и уплаты налогов, сборов, единого взноса на общеобязательное государственное социальное страхование представитель ликвидационной комиссии или ликвидатор подает в органы Государственной налоговой службы, Пенсионного фонда, Фонда социального страхования Украины и Государственного центра занятости документы, необходимые для такой проверки.

После получение соответствующим налоговым органом информации о принятии решения о ликвидации компании, последний принимает решение о проведении документальной внеплановой проверки налогоплательщика. Налоговый орган должен начать проверку в течение десяти рабочих дней. Продолжительность документальной внеплановой проверки не должна превышать 15 рабочих дней (крупные налогоплательщики), 5 рабочих дней (субъекты малого предпринимательства) и 10 рабочих дней (остальные налогоплательщики) соответственно..gif) На практике эти сроки редко соблюдаются.

На практике эти сроки редко соблюдаются.

По результатам проверки налоговый орган составляет акт. В случае отсутствия задолженности перед бюджетом по уплате платежей, налоговый орган выдает справки об отсутствии задолженности по уплате налогов. При наличии долга составляется уведомление-решение о наличии налогового обязательства. Сумма начисленного налогового обязательства подлежит уплате в течение 10 (десяти) календарных дней с момента получения такого решения. Налоговое уведомление-решение можно обжаловать в налоговом органе высшего уровня.

Органы Пенсионного фонда, Фонда социального страхования Украины и Государственного центра занятости, получив все необходимые документы, также проводят проверки относительно правильности начисления и уплаты взносов и при отсутствии задолженности выдают соответствующие справки.

8. Передача документов в архивное учреждение

Ликвидационная комиссия (ликвидатор) самостоятельно уничтожает печати, штампы предприятия, составив об этом соответствующий акт и готовит документы на хранение в архивное учреждение.

Во время проведения экспертизы ценности документов ликвидационная комиссия (ликвидатор) осуществляет отбор документов по кадровым вопросам и документов временного хранения, срок хранения которых не истек. Одновременно составляются описания и акт о выделении к уничтожению документов, срок хранения которых истек. Соответствующие документы передаются на хранение в архивное учреждение.

9. Внесение в Единый государственный реестр сведений о прекращении юридического лица

Конечным этапом в процедуре ликвидации предприятия является внесение государственным регистратором в Единый государственный реестр сведений о проведении регистрации прекращения юридического лица путем ликвидации. Для этого необходимо подать государственному регистратору соответствующее заявление и справку архивного учреждения о принятии документов на хранение.

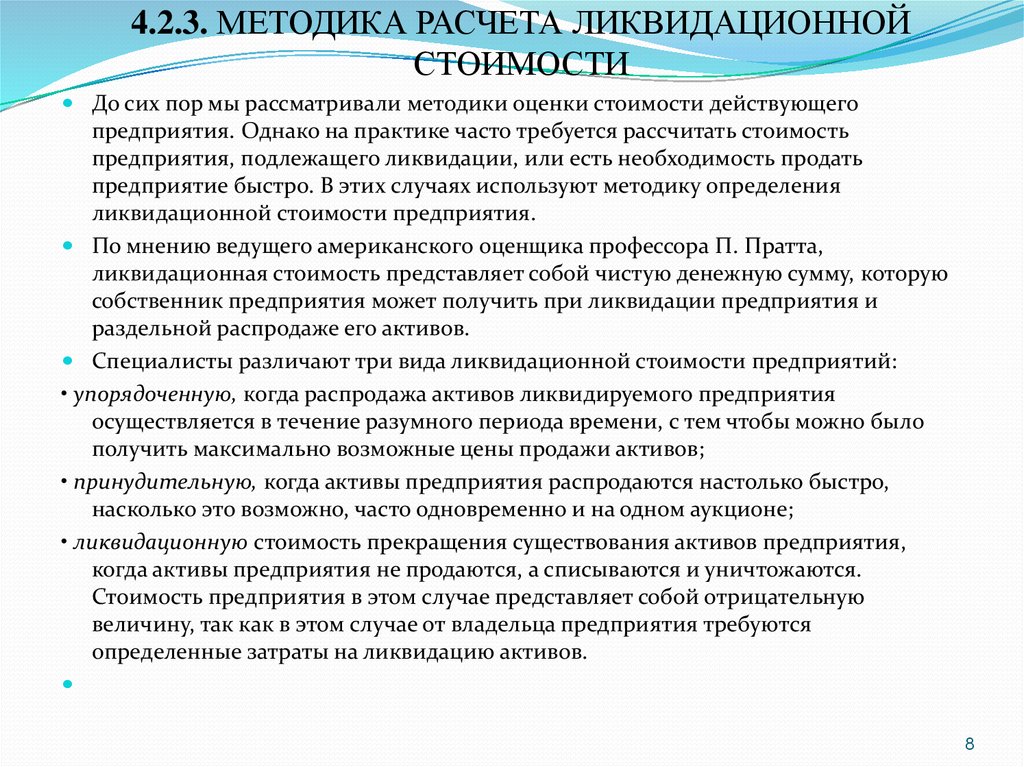

Ликвидационная стоимость (формула, пример) | Пошаговый расчет

Ликвидационная стоимость – это стоимость активов, которые останутся, если компания прекратит свою деятельность и перестанет быть действующим предприятием; активы, включенные в ликвидационную стоимость, включают материальные активы, такие как недвижимость, машины, оборудование, инвестиции и т.

д., за исключением нематериальных активов.

д., за исключением нематериальных активов.В отличие от людей компания не является физическим лицом. Его личность отличается от личности его владельцев и менеджеров. Таким образом, смерть, которая кажется неизбежной для человека, с точки зрения компании может быть предотвращена. Многие компании существуют сотни лет. Однако даже компания может быть закрыта либо по закону (чаще всего в связи с банкротством), либо по усмотрению руководства или по желанию владельцев компании.

Давайте посмотрим на движение цены акций Fitbit за последние несколько кварталов. Отметим, что акции Fitbit упали более чем на 90%. Означает ли это, что Fitbit сейчас торгуется на рекордно низком уровне и представляет собой возможность для покупки? Один из способов выполнить проверку оценки — сравнить цену акций Fitbit с ее ликвидационной стоимостью.

Fitbit торгуется ниже ликвидационной стоимости?

В этой статье мы подробно обсуждаем ликвидационную стоимость –

Содержание

- Что такое ликвидационная стоимость?

- Определение ликвидационной стоимости

- Балансовая стоимость по сравнению с ликвидационной стоимостью актива

- Остаточная стоимость по сравнению с ликвидационной стоимостью актива

- Расчет ликвидационной стоимости компании

- Шаг 1 – Подготовьте баланс компании.

- Шаг 2. Найдите рыночную стоимость материальных активов.

- Этап 3. Ликвидационная стоимость обязательств

- Этап 4. Расчет чистой ликвидационной стоимости

- Шаг 1 – Подготовьте баланс компании.

- Пример FITBIT

- Шаг 1 – Загрузите балансовый отчет Fitbit.

- Шаг 2. Найдите ликвидационную стоимость активов Fitbit

- Шаг 3. Найдите ликвидационную стоимость обязательств Fitbit. Балансовая стоимость материальных активов в качестве прокси

- Пример Noble Corp

- Пример Transocean

- Fiat Chrysler Пример

- Видео о ликвидационной стоимости

- Рекомендуемые статьи

Определение ликвидационной стоимости

Ликвидация Ликвидация представляет собой не что иное, как процесс, посредством которого компания прекращает свою деятельность. Все активы, принадлежащие компании, распределяются между ее кредиторами, кредиторами, акционерами и т.

д. на основе старшинства требований.Ликвидационная стоимость — это общая стоимость материальных активов компании (физических активов), когда она прекращает свою деятельность. Материальные активыМатериальные активыМатериальные активы представляют собой активы со значительной стоимостью, доступные в физической форме. Это означает, что любой актив, который можно потрогать и ощутить, можно назвать материальным с долгосрочной оценкой. Читать далее — фиксированные и текущие — учитываются при расчете ликвидационной стоимости компании. Однако нематериальные активы, такие как гудвилл, не включаются в него.

Балансовая стоимость по сравнению с ликвидационной стоимостью актива

Прежде чем узнать больше о ликвидационной стоимости, давайте разберемся в значении «балансовой стоимости активов». Балансовая стоимость активов — это стоимость актива в бухгалтерских книгах компании или учреждения в любой момент. Формула балансовой стоимости активов = Общая стоимость актива – Амортизация – Прочие расходы, непосредственно связанные с ним прочитайте больше.

Балансовая стоимость актива – это стоимость, по которой актив отражен в балансе. Он получается путем вычета общей накопленной амортизацииОбщая накопленная амортизацияНакопленная амортизация актива представляет собой сумму накопленной амортизации, начисленной на актив с даты его покупки до отчетной даты. Это контрсчет, разница между покупной ценой актива и его балансовой стоимостью на балансе. подробнее от общей стоимости приобретения.Например, компания ABC покупает офисную мебель по цене 1 00 000 долларов США. Помимо покупной цены, они также оплачивают следующие расходы, чтобы доставить мебель в нужное место:

- Погрузочно-разгрузочные работы – 1000 долларов США

- Проценты, подлежащие уплате за заемные средства для покупки мебели – 2500 долларов США

Таким образом, общая стоимость приобретения составит 1 00 000 долл. США + 1 000 долл. США + 2 500 долл. США = 1 03 500 долл. США вниз значение)

- Год 1 = 10% * 1 03 500 $ = 10 350 $

- Год 2 = 10 % * (1 03 500 $ – 10 350 $) = 9 315 $

Итак, балансовая стоимость этого предмета офисной мебели в конце 2-го года будет 1 03 500 долл.

США – 10 350 долл. США – 9 315 долл. США = 83 835 долл. США.Если бы мы взяли ликвидационную стоимость вышеуказанной мебели, мы бы больше смотрели на рыночную стоимость актива, а не на балансовую стоимость актива. Текущая рыночная цена, которую он может получить через 2 года, составляет 9 долларов.0 000, и это будет считаться ликвидационной стоимостью, а не 83 835 долларов, которая является балансовой стоимостью актива.

Простейшее объяснение вышеизложенного состоит в том, что когда компания находится в процессе ликвидацииЛиквидацияЛиквидация — это процесс ликвидации бизнеса или сегмента бизнеса путем продажи его активов. Сумма, полученная в результате этого, используется для погашения кредиторов и всех других обязательств бизнеса в определенном порядке. На этом этапе он прекращает свой бизнес и продает свои активы, чтобы погасить свой долг. Цена продажи будет рассматриваться как ликвидационная стоимость, а не балансовая стоимость.

Ликвидационная стоимость и ликвидационная стоимость актива

Существует нечто, известное как «ликвидационная стоимость» активов.

Она, опять же, отличается от ликвидационной стоимости актива. Ликвидационная стоимостьЛиквидационная стоимостьЛиквидационная стоимость или ликвидационная стоимость – это оценочная стоимость актива после окончания срока его полезного использования. Например, если оборудование компании имеет 5-летний срок службы и оценивается только в 5000 долларов США в конце этого срока, ликвидационная стоимость составляет 5000 долларов США. Подробнее — это оценочная стоимость актива в конце срока полезного использования актива. На момент ликвидации срок полезного использования актива может закончиться, а может и не закончиться, и его стоимость может превысить ликвидационную стоимость.Например, офисная мебель в приведенном выше примере имеет срок полезного использования 10 лет, после чего ожидается, что ее ликвидационная стоимость составит 5000 долларов США. Но, как ясно видно из вышеизложенного, рыночная стоимость данного актива составляет 90 000 долларов США. Она будет считаться ликвидационной стоимостью.

Расчет ликвидационной стоимости компании

Приведенные выше указатели помогают нам понять ликвидационную стоимость отдельного актива. Проще говоря, ликвидационная стоимость говорит вам о количестве, которое будет доступно акционерам, если компания закроется в очень короткий период времени. Аналогичным образом давайте теперь разберемся, как рассчитать ликвидационную стоимость компании в целом.

Самый простой способ узнать это значение — выполнить следующие шаги:

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку с указанием авторстваКак указать авторство?Ссылка на статью быть гиперссылкой

Например:

Источник: ликвидационная стоимость (wallstreetmojo.com)Шаг 1 – Подготовьте баланс компании.

Подготовьте баланс компании в соответствии с обычной учетной политикой. Обычная учетная политика. Учетная политика относится к структуре или процедуре, которой придерживается руководство для ведения бухгалтерского учета и подготовки финансовой отчетности.

Это включает в себя методы и практику бухгалтерского учета, определенные на корпоративном уровне. Подробнее на дату, на которую вы хотели бы узнать ликвидационную стоимость.Ниже приведен баланс ABC Limited по состоянию на 31 st декабря 2015 года:

Шаг 2 – Найдите рыночную стоимость материальных активов.

Теперь вы берете материальные активы компании и определяете их рыночную стоимость. Иногда целью определения ликвидационной стоимости может быть не обязательно ликвидация компании. Это может быть сделано и для целей анализа. В этом случае определение рыночной стоимости каждого актива может оказаться затруднительным, и многие компании прибегают к назначению процента возмещения для каждого актива. Она должна быть максимально приближена к рыночной.

Ниже приведены некоторые примеры коэффициентов возмещения:

- Денежные средства и банковские депозиты подлежат возмещению в размере 100 %

- Земля, принадлежащая компании в престижном районе, может возмещаться на 150 %, поскольку цены на землю обычно растут в наиболее развитых /развивающиеся территории.

- Дебиторская задолженностьДебиторская задолженностьДебиторская задолженность – это денежные средства, причитающиеся предприятию клиентами, которым предприятие оказало услуги или поставило продукт, но еще не получило оплаты. Они классифицируются как оборотные активы в балансе как платежи, ожидаемые в течение года. как правило, процент восстановления составляет от 65% до 70%. Бизнес подходит к концу, и компании уходят, не выплачивая небольшие суммы в случае ликвидации.

В настоящее время возвращается к вышеуказанному примеру, давайте применяем вышеуказанные указатели, чтобы выяснить коэффициенты восстановления для активов:

. Фиксированные активы СЕРИОНДА $ 50,00 000 150% $ 50 000 150% 150% $ 50 000,0000 150% $ 50,00 000 150% $ 50,00000 150% $ . . Текущие цены на недвижимость в этом районе предполагают, что мы можем получить 50% прибыли по сравнению с первоначальной ценой покупки. Поскольку амортизации не было АмортизацияАмортизация — это систематический метод распределения, используемый для учета затрат на любые физические или материальные активы на протяжении всего срока их полезного использования. Его значение показывает, какая часть стоимости актива была использована. Амортизация позволяет компаниям получать доход от своих активов, взимая только часть стоимости актива, используемого каждый год.

подробнее в отношении земли в собственность мы применили фиксированный коэффициент возмещения в размере 150 % от балансовой стоимости.Офисная мебель $ 12,25,000 50% $ 6,12,500 Компания нашла похожую бывшую в употреблении офисную мебель по указанной цене на сайтах электронной коммерции. Вот почему компания предполагает, что она может продавать свою мебель одновременно. Машины и оборудование $ 4 30 000 25% $ 1 07 500 В последние годы оборудование использовалось сверхурочно. Сама остаточная стоимость меньше, и компания ожидает, что им придется продать ее по стоимости, очень близкой к ее ликвидационной стоимости. Транспортные средства 4 50 000 долларов 75% 3 37 500 долларов В данном случае компания связалась с продавцом подержанных автомобилей, и ставка определяется после консультации с ними. Total Fixed Assets $ 71,05,000 $ 85,57,500 Current AssetsCurrent AssetsCurrent assets refer to those short-term assets which can be efficiently utilized for деловые операции, проданные за немедленные денежные средства или ликвидированные в течение года. Он включает товарно-материальные запасы, денежные средства, их эквиваленты, ликвидные ценные бумаги, дебиторскую задолженность и т. д. читать далееСчета дебиторской задолженности $ 3 000 000 75% $ 2,25 000 . , и им никогда не придется беспокоиться о своих будущих заказах с ними. По самым скромным подсчетам, они смогут взыскать с должников 75%. Инвентарь а) Сырье $ 1,70,000 90% $ 1,53,000 Сырье очень ценное, но не в хорошем состоянии, так как оно находится в запасах. Таким образом, мы можем справедливо предположить, что свежие акции могут быть проданы на рынке за 100% их стоимости. b) Незавершенное производство $ 1 25 000 5% $ 6 250 Компания не хочет тратить свое время и ресурсы на завершение незавершенного производства. Он намеревается продать запасы незавершенного производства как лом, а стоимость лома составит всего 5% от общей стоимости. c) Готовая продукция $ 3 00 000 90 % $ 2 70 000 Готовая продукция должна быть продана на 100 %, но учитывайте сроки реализации товара. Компания может предложить скидку, поэтому предполагается, что коэффициент возмещения составляет 90%. Балансы в банке 70 000 долларов США 100% 70 000 долларов США Баланс в банке также ликвиден, и он принесет 100%. Однако иногда за закрытие счета взимается плата Наличные в кассе 5000 долларов 100% 5000 долларов Денежные средства уже ликвидны, и нет смысла применять коэффициент возмещения. Предоплаченная страховка $ 10 000 0% – Компания уже оплатила предоплаченную страховку за свои акции, и при закрытии бизнеса страховая компания не будет возвращать премию. Это своего рода убыток, который компания должна будет понести, и, следовательно, коэффициент возмещения 0% Total Current Assets $ 9,80,000 $ 7,29,250 Since liquidation value does not take into account intangible assets; рыночная стоимость всех нематериальных активов будет отмечена как 0. (коэффициент возмещения в этом случае будет равен 0%)

В приведенном выше примере нематериальные активы, такие как гудвил, отсутствуют. Но компания приняла бы коэффициент возмещения за 0%, точно так же, как предоплаченное страхование.

Шаг 3. Ликвидационная стоимость обязательств

Теперь вам нужно вычесть все обязательства из общей ликвидационной стоимости всех активов. Нет смысла рассчитывать рыночную стоимость обязательств, потому что, в отличие от активов, не будет отдельной балансовой стоимости и рыночной стоимости. Вам придется заплатить всю сумму, отраженную в балансе.

Шаг 4. Расчет чистой ликвидационной стоимости

Чистая сумма, полученная из суммы, будет ликвидационной стоимостью компании, которая будет доступна акционерам. Существует вероятность (особенно в случае компаний-банкротов), что ликвидационная стоимость может быть отрицательной, что означает, что у компании недостаточно активов, чтобы расплатиться со своими кредиторами. В этом случае кредиторы будут получать выплаты в зависимости от приоритета требований, которые они держат в отношении активов компании.

Давайте разберем приведенный выше пример ABC Limited, чтобы определить, как получить окончательную ликвидационную стоимость для различных заинтересованных сторон.

Total Liquidation Value of Assets $ 92,86,750 Less: Current Liabilities $ 10,50,000 The amount available for Debt fund investors $ 82,36,750 В этом случае заемный фонд компании составляет всего 4 50 000 долларов США, в отличие от общей суммы 82 36 750 долларов США, имеющейся в качестве ликвидационной стоимости. Это очень позитивный знак для компании, поскольку в большинстве случаев компания не может в полном объеме погасить даже свои текущие обязательства. Минус: непогашенная сумма долговых обязательств $ 4,50,000 Сумма, доступная для держателей привилегированных акций $ 77,86,750 3, 90 привилегированные акцииПривилегированные акцииПривилегированные акции — это акции, которые пользуются приоритетом в получении дивидендов по сравнению с обыкновенными акциями. Ставка дивидендов может быть фиксированной или плавающей в зависимости от условий выпуска. Кроме того, держатели привилегированных акций, как правило, не имеют права голоса. Однако их требования погашаются перед акциями простых акционеров в момент ликвидации, что составляет всего 15 000 000 долларов. Таким образом, мы платим им полностью, а чистая сумма будет доступна акционерам.Меньше: сумма в обращении к привилегированным акционерам $ 15 000 000 Сумма, доступная для акционеров , до заместителя 70170 $. общее количество Обыкновенных акций, выпущенных компанией. Акции, выпущенные Компанией. Выпущенные акции относятся к количеству акций, распределенных компанией среди ее акционеров, которые варьируются от широкой публики и инсайдеров до институциональных инвесторов. Они учитываются как собственный капитал на балансе компании. Подробнее, чтобы выяснить фактическую сумму, которую должны иметь акционеры (50 85 000 долларов США). В этом случае акционеры получат прибыль сверх резервов и излишков. Резервы и излишки Резервы и излишек — это сумма, удерживаемая помимо прибыли, которая должна быть использована либо для бизнеса, либо для выплаты акционерами дивидендов. Резервы и профицит отражаются по средствам акционеров в балансе.читать дальше компании. Это мечта любого акционера.Пример FITBIT

Акции Fitbit превзошли последние несколько кварталов (как видно из графика ниже).

В этом примере мы определяем, торгуется ли Fitbit ниже ликвидационной стоимости.

источник: ycharts

Шаг 1 – Загрузите балансовый отчет Fitbit.

Вы можете скачать последнюю версию Fitbit Financials отсюда.

Шаг 2. Найдите ликвидационную стоимость активов Fitbit

Чтобы найти ликвидационную стоимость активов Fitbit, мы назначаем коэффициент возмещения для каждого класса активов. Причины скорости восстановления обсуждались в предыдущем примере.

- Денежные средства и их эквиваленты Денежные средства и их эквиваленты Денежные средства и их эквиваленты – это активы, представляющие собой краткосрочные и высоколиквидные инвестиции, которые могут быть легко конвертированы в денежные средства и имеют низкий риск колебания цен. Наличные и бумажные деньги, казначейские векселя США, недепонированные квитанции и средства денежного рынка – это примеры. Обычно они находятся в виде строки в верхней части балансового актива. читать далее и Рыночные ценные бумагиРыночные ценные бумагиРыночные ценные бумаги – это ликвидные активы, которые могут быть быстро конвертированы в денежные средства и классифицируются как оборотные активы на балансе компании. В него включены коммерческие бумаги, казначейские облигации и другие инструменты денежного рынка. Более того, им назначается 100-процентная норма возмещения.

- Дебиторской задолженности назначается ставка возмещения 75%

- Запасам назначается ставка возмещения 50%

- Предоплата расходов Предоплата расходов Предоплата расходов относится к авансовым платежам, сделанным фирмой, выгоды от которой приобретаются в будущем. Оплата за товар производится в текущем отчетном периоде, а поставка осуществляется в следующем отчетном периоде.Подробнее назначается взыскание 0%

- Имущество Машины и оборудование назначается взыскание 25%

- Ставка возмещения по другим активам составляет 50%.

- Деловая репутация, нематериальные активы и отложенные налоговые активыОтложенные налоговые активыОтложенный налоговый актив представляет собой актив Компании, который обычно возникает, когда Компания переплатила налоги или уплатила авансовый налог. Такие налоги отражаются как активы на балансе и в конечном итоге возвращаются Компании или вычитаются из будущих налогов. Подробнее, им назначается ставка возмещения 0%

Общая ликвидационная стоимость активов составляет 1 154 433 (‘000)

Шаг 3 – Найдите ликвидационную стоимость обязательств Fitbit

- Мы предположили, что все обязательства должны быть выплачены в полном объеме.

- Таким образом, каждому типу обязательств назначается коэффициент возмещения в размере 100%.

Обратите внимание, что у Fitbit нет долгов.

Шаг 4. Расчет чистой ликвидационной стоимости Fitbit

- Формула чистой ликвидационной стоимости = Ликвидационная стоимость активов – Ликвидационная стоимость обязательств

- Чистая ликвидационная стоимость Fitbit = 1 154 433 долл. США (‘000) – 573 122 долл. Ликвидационная стоимость акции Fitbit

Чтобы найти ликвидационную стоимость акции, нам нужно общее количество акций в обращении.

Мы отмечаем, что общее количество основных акций в обращенииАкции в обращенииВыпущенные акции представляют собой акции, имеющиеся у акционеров компании в определенный момент времени после исключения акций, которые компания выкупила. Отражается как часть собственного капитала в пассиве баланса компании. читать далее 222 412 (‘000)

источник: Fitbit SEC Filings

Ликвидационная стоимость на акцию = $581 312 (‘000) / 222 412 (‘000) = 2,61x

Fitbit торгуется по цене 2,61x своей ликвидационной стоимости Это означает, что Fitbit торгуется очень близко к своей ликвидационной стоимости. Если эта акция упадет дальше, то это будет покупка.

Использование материальной балансовой стоимости в качестве прокси

Материальная балансовая стоимость рассчитывается путем вычитания всех нематериальных активов, таких как деловая репутация.

чистые идентифицируемые активы компании на момент приобретения. Он определяется путем вычитания справедливой стоимости чистых идентифицируемых активов компании из общей покупной цены. Подробнее, патенты, авторские права и т. д. из балансовой стоимости фирмы.- Формула балансовой стоимости материальных активов = Балансовая стоимость активов – Балансовая стоимость обязательств – Нематериальные активы

Давайте сравним формулу балансовой стоимости материальных активов Формула балансовой стоимости Формула балансовой стоимости определяет стоимость чистых активов, которую могут получить простые акционеры в случае ликвидации компании. Он рассчитывается путем вычитания привилегированных акций и общих обязательств из общих активов компании. Подробнее с формулой ликвидационной стоимости.

- Формула ликвидационной стоимости = Ликвидационная стоимость активов – Ликвидационная стоимость обязательств

При ликвидации Ликвидационная стоимость обязательств = Балансовая стоимость обязательств.

Таким образом, приведенная выше формула принимает следующий вид:

- Формула ликвидационной стоимости = Ликвидационная стоимость активов – Балансовая стоимость обязательств

Теперь мы вычисляем ликвидационную стоимость активов = СУММА (коэффициент восстановления каждого актива х балансовая стоимость активов ).

В этой формуле мы предполагаем, что норма возмещения нематериальных активов составляет 0%. Он исключает нематериальные активы из ликвидационной стоимости Активов.

Для прочих активов уровень возмещения составляет менее 100 %, поэтому ликвидационная стоимость активов меньше (балансовая стоимость активов – нематериальные активы).

Мы отмечаем, что даже несмотря на то, что ликвидационная стоимость меньше материальной балансовой стоимости, это отличный показатель для определения акций, которые торгуются близко (ниже) к ликвидационной стоимости.

Использование коэффициента Отношение цены к балансовой стоимости материальных активов дает коэффициент относительной оценки для проведения такого сравнения.

- Если отношение цены к материальной балансовой стоимости меньше 1, , то цена акции торгуется ниже ее материальной балансовой стоимости. Это означает, что если компания будет ликвидирована сегодня, акционеры получат прибыль от более высокой материальной балансовой стоимости.

- Если отношение цены к материальной балансовой стоимости превышает 1 , цена акции торгуется выше ее материальной балансовой стоимости. Это означает, что если компания будет ликвидирована сегодня, акционеры понесут убытки.

Давайте выберем несколько практических примеров, когда материальная балансовая стоимость (~ ликвидационная стоимость) превышает цену акции.

Пример Noble Corp

Взгляните на соотношение цены Noble Corp к материальной балансовой стоимости.

Noble Corp владеет и управляет передовым флотом в индустрии морского бурения.источник: ycharts

Балансовая стоимость Noble Corp превышала 1,0x в 2012-2013 гг. Это привело к снижению цены до материальной балансовой стоимости и в настоящее время торгуется на уровне 0,23x. Из-за замедления роста сырьевых товаров (нефти) цены на акции Noble Corp резко упали с максимума в 32,50 доллара в июле 2013 года до 6,87 доллара в настоящее время.0011 .

источник: ycharts

Пример Transocean

Аналогичным образом, взгляните на Transocean Price to Tangible Balance Value. Transocean – подрядчик по морскому бурению и базируется в Вернье, Швейцария.

источник: ycharts

Мы отмечаем аналогичную тенденцию трансокеанской цены к материальной балансовой стоимости. В 2013 году Transocean торговалась по цене 1,62x к материальной балансовой стоимости; однако он резко снизился до 0,361x. Transocean — еще один пример, когда ликвидационная стоимость превышает цену акции.

Теперь давайте возьмем другие примеры, где ликвидационное значение отрицательное.

Fiat Chrysler Пример

Акции с отрицательной ликвидационной стоимостью подразумевают, что если эти компании будут ликвидированы сегодня, акционеры не смогут возместить свои инвестиции. Возьмем пример Fiat Chrysler.

Цена Fiat Chrysler к балансовой стоимости составляет 0,966x; однако его цена к «материальной» балансовой стоимости составляет -2,08x. Это означает, что если Fiat Chrysler будет ликвидирован сегодня, акционеры не вернут свои деньги (забыли о прибыли от инвестиций).

Источник: YCHARTS

Ликвидационная стоимость видео

Рекомендуемые статьи

- Формула PPE

- WDV Метод

- Коэффициент амортизации

- Leashhold Vs.

- Прайс.

- Отношение цены к балансовой стоимости

- Отношение PEG

- FCFF

- FCFE

Определение, что исключено, и пример

К

Кэролайн Бэнтон

Полная биография

Кэролайн Бэнтон имеет более чем 6-летний опыт работы внештатным автором статей о бизнесе и финансах.

Она также пишет биографии для Story Terrace.Узнайте о нашем редакционная политика

Обновлено 15 ноября 2020 г.

Рассмотрено

Томас Брок

Рассмотрено Томас Брок

Полная биография

Томас Дж. Брок является CFA и CPA с более чем 20-летним опытом работы в различных областях, включая инвестиции, управление страховым портфелем, финансы и бухгалтерский учет, консультации по личным инвестициям и финансовому планированию, а также разработку учебных материалов. о страховании жизни и аннуитетах.

Узнайте о нашем Совет по финансовому обзору

Investopedia / Райан Окли

Что такое ликвидационная стоимость?

Ликвидационная стоимость — это чистая стоимость физических активов компании, если она прекратит свою деятельность, а активы будут проданы. Ликвидационная стоимость – это стоимость недвижимого имущества компании, приспособлений, оборудования и инвентаря.

Нематериальные активы исключаются из ликвидационной стоимости компании.Ключевые выводы

- Ликвидационная стоимость – это общая стоимость физических активов компании, если она прекратит свою деятельность и ее активы будут проданы.

- Ликвидационная стоимость определяется активами компании, такими как недвижимость, приспособления, оборудование и инвентарь. Нематериальные активы исключаются из ликвидационной стоимости компании.

- Ликвидационная стоимость обычно ниже балансовой стоимости, но выше ликвидационной стоимости.

- Активы продаются с убытком во время ликвидации, поскольку продавец должен собрать как можно больше наличных денег в течение короткого периода времени.

Понимание ликвидационной стоимости

Как правило, существует четыре уровня оценки бизнес-активов: рыночная стоимость, балансовая стоимость, ликвидационная стоимость и ликвидационная стоимость. Каждый уровень стоимости предоставляет бухгалтерам и аналитикам возможность классифицировать совокупную стоимость активов.

Ликвидационная стоимость особенно важна в случае банкротств и взысканий.Ликвидационная стоимость не включает нематериальные активы, такие как интеллектуальная собственность компании, деловая репутация и узнаваемость бренда. Однако, если компания продается, а не ликвидируется, как ликвидационная стоимость, так и нематериальные активы определяют стоимость непрерывной деятельности компании. Инвесторы в стоимость смотрят на разницу между рыночной капитализацией компании и стоимостью ее деятельности, чтобы определить, являются ли акции компании выгодной покупкой в настоящее время.

Потенциальные инвесторы оценят ликвидационную стоимость компании перед инвестированием. Инвесторы хотят знать, какая часть их средств будет возвращена в случае банкротства.

Рынок против резерва против ликвидации против списания

Рыночная стоимость обычно обеспечивает наивысшую оценку активов, хотя показатель может быть ниже балансовой стоимости, если стоимость активов уменьшилась из-за рыночного спроса, а не использования в бизнесе.

Балансовая стоимость – это стоимость актива, указанная в бухгалтерском балансе. В балансе активы отражаются по первоначальной стоимости, поэтому стоимость активов может быть выше или ниже рыночных цен. В экономических условиях с ростом цен балансовая стоимость активов ниже рыночной стоимости. Ликвидационная стоимость представляет собой ожидаемую стоимость актива после его ликвидации или продажи, предположительно с убытком по сравнению с первоначальной стоимостью.

Наконец, ликвидационная стоимость — это стоимость актива в конце срока его полезного использования; другими словами, это стоимость брака.

Ликвидационная стоимость обычно ниже балансовой стоимости, но выше ликвидационной стоимости. Активы продолжают иметь ценность, но они продаются с убытком, потому что их нужно продать быстро.

Дисконтная обувная компания Payless подала заявление о банкротстве в феврале 2019 года. Несмотря на то, что когда-то владела 3400 магазинами в 40 странах, компания объявила, что закроет все свои магазины в США и Пуэрто-Рико.

д. на основе старшинства требований.

д. на основе старшинства требований. Балансовая стоимость актива – это стоимость, по которой актив отражен в балансе. Он получается путем вычета общей накопленной амортизацииОбщая накопленная амортизацияНакопленная амортизация актива представляет собой сумму накопленной амортизации, начисленной на актив с даты его покупки до отчетной даты. Это контрсчет, разница между покупной ценой актива и его балансовой стоимостью на балансе. подробнее от общей стоимости приобретения.

Балансовая стоимость актива – это стоимость, по которой актив отражен в балансе. Он получается путем вычета общей накопленной амортизацииОбщая накопленная амортизацияНакопленная амортизация актива представляет собой сумму накопленной амортизации, начисленной на актив с даты его покупки до отчетной даты. Это контрсчет, разница между покупной ценой актива и его балансовой стоимостью на балансе. подробнее от общей стоимости приобретения.

Она, опять же, отличается от ликвидационной стоимости актива. Ликвидационная стоимостьЛиквидационная стоимостьЛиквидационная стоимость или ликвидационная стоимость – это оценочная стоимость актива после окончания срока его полезного использования. Например, если оборудование компании имеет 5-летний срок службы и оценивается только в 5000 долларов США в конце этого срока, ликвидационная стоимость составляет 5000 долларов США. Подробнее — это оценочная стоимость актива в конце срока полезного использования актива. На момент ликвидации срок полезного использования актива может закончиться, а может и не закончиться, и его стоимость может превысить ликвидационную стоимость.

Она, опять же, отличается от ликвидационной стоимости актива. Ликвидационная стоимостьЛиквидационная стоимостьЛиквидационная стоимость или ликвидационная стоимость – это оценочная стоимость актива после окончания срока его полезного использования. Например, если оборудование компании имеет 5-летний срок службы и оценивается только в 5000 долларов США в конце этого срока, ликвидационная стоимость составляет 5000 долларов США. Подробнее — это оценочная стоимость актива в конце срока полезного использования актива. На момент ликвидации срок полезного использования актива может закончиться, а может и не закончиться, и его стоимость может превысить ликвидационную стоимость.

Это включает в себя методы и практику бухгалтерского учета, определенные на корпоративном уровне. Подробнее на дату, на которую вы хотели бы узнать ликвидационную стоимость.

Это включает в себя методы и практику бухгалтерского учета, определенные на корпоративном уровне. Подробнее на дату, на которую вы хотели бы узнать ликвидационную стоимость.

. Текущие цены на недвижимость в этом районе предполагают, что мы можем получить 50% прибыли по сравнению с первоначальной ценой покупки. Поскольку амортизации не было АмортизацияАмортизация — это систематический метод распределения, используемый для учета затрат на любые физические или материальные активы на протяжении всего срока их полезного использования. Его значение показывает, какая часть стоимости актива была использована. Амортизация позволяет компаниям получать доход от своих активов, взимая только часть стоимости актива, используемого каждый год.

подробнее в отношении земли в собственность мы применили фиксированный коэффициент возмещения в размере 150 % от балансовой стоимости.

. Текущие цены на недвижимость в этом районе предполагают, что мы можем получить 50% прибыли по сравнению с первоначальной ценой покупки. Поскольку амортизации не было АмортизацияАмортизация — это систематический метод распределения, используемый для учета затрат на любые физические или материальные активы на протяжении всего срока их полезного использования. Его значение показывает, какая часть стоимости актива была использована. Амортизация позволяет компаниям получать доход от своих активов, взимая только часть стоимости актива, используемого каждый год.

подробнее в отношении земли в собственность мы применили фиксированный коэффициент возмещения в размере 150 % от балансовой стоимости.

Он включает товарно-материальные запасы, денежные средства, их эквиваленты, ликвидные ценные бумаги, дебиторскую задолженность и т. д. читать далее

Он включает товарно-материальные запасы, денежные средства, их эквиваленты, ликвидные ценные бумаги, дебиторскую задолженность и т. д. читать далее

Ставка дивидендов может быть фиксированной или плавающей в зависимости от условий выпуска. Кроме того, держатели привилегированных акций, как правило, не имеют права голоса. Однако их требования погашаются перед акциями простых акционеров в момент ликвидации, что составляет всего 15 000 000 долларов. Таким образом, мы платим им полностью, а чистая сумма будет доступна акционерам.

Ставка дивидендов может быть фиксированной или плавающей в зависимости от условий выпуска. Кроме того, держатели привилегированных акций, как правило, не имеют права голоса. Однако их требования погашаются перед акциями простых акционеров в момент ликвидации, что составляет всего 15 000 000 долларов. Таким образом, мы платим им полностью, а чистая сумма будет доступна акционерам. В этом случае акционеры получат прибыль сверх резервов и излишков. Резервы и излишки Резервы и излишек — это сумма, удерживаемая помимо прибыли, которая должна быть использована либо для бизнеса, либо для выплаты акционерами дивидендов. Резервы и профицит отражаются по средствам акционеров в балансе.читать дальше компании. Это мечта любого акционера.

В этом случае акционеры получат прибыль сверх резервов и излишков. Резервы и излишки Резервы и излишек — это сумма, удерживаемая помимо прибыли, которая должна быть использована либо для бизнеса, либо для выплаты акционерами дивидендов. Резервы и профицит отражаются по средствам акционеров в балансе.читать дальше компании. Это мечта любого акционера. Наличные и бумажные деньги, казначейские векселя США, недепонированные квитанции и средства денежного рынка – это примеры. Обычно они находятся в виде строки в верхней части балансового актива. читать далее и Рыночные ценные бумагиРыночные ценные бумагиРыночные ценные бумаги – это ликвидные активы, которые могут быть быстро конвертированы в денежные средства и классифицируются как оборотные активы на балансе компании. В него включены коммерческие бумаги, казначейские облигации и другие инструменты денежного рынка. Более того, им назначается 100-процентная норма возмещения.

Наличные и бумажные деньги, казначейские векселя США, недепонированные квитанции и средства денежного рынка – это примеры. Обычно они находятся в виде строки в верхней части балансового актива. читать далее и Рыночные ценные бумагиРыночные ценные бумагиРыночные ценные бумаги – это ликвидные активы, которые могут быть быстро конвертированы в денежные средства и классифицируются как оборотные активы на балансе компании. В него включены коммерческие бумаги, казначейские облигации и другие инструменты денежного рынка. Более того, им назначается 100-процентная норма возмещения.

США (‘000) – 573 122 долл. Ликвидационная стоимость акции Fitbit

США (‘000) – 573 122 долл. Ликвидационная стоимость акции Fitbit чистые идентифицируемые активы компании на момент приобретения. Он определяется путем вычитания справедливой стоимости чистых идентифицируемых активов компании из общей покупной цены. Подробнее, патенты, авторские права и т. д. из балансовой стоимости фирмы.

чистые идентифицируемые активы компании на момент приобретения. Он определяется путем вычитания справедливой стоимости чистых идентифицируемых активов компании из общей покупной цены. Подробнее, патенты, авторские права и т. д. из балансовой стоимости фирмы.

Noble Corp владеет и управляет передовым флотом в индустрии морского бурения.

Noble Corp владеет и управляет передовым флотом в индустрии морского бурения.

Она также пишет биографии для Story Terrace.

Она также пишет биографии для Story Terrace. Нематериальные активы исключаются из ликвидационной стоимости компании.

Нематериальные активы исключаются из ликвидационной стоимости компании. Ликвидационная стоимость особенно важна в случае банкротств и взысканий.

Ликвидационная стоимость особенно важна в случае банкротств и взысканий.